Commentaire

La faible volatilité est-elle prête pour la reprise?

27 août 2024

Après deux ans d’inflation galopante et de hausse des taux d’intérêt, les marchés sont sur le point d’amorcer une autre rotation factorielle. Afin de guider les investisseurs institutionnels tout au long de cette transition, Lu Lin, Chef, Placements quantitatifs et optimisation stratégique à BMO Gestion mondiale d’actifs, explore les perspectives et les occasions des stratégies à faible volatilité.

Plus tôt cet été, la Banque du Canada (BdC) s’est démarquée auprès des grandes banques centrales en réduisant à deux reprises son taux directeur de 25 points de base1. Cette décision a laissé entrevoir la fin de la politique monétaire inflationniste, soit deux années de hausse des taux d’intérêt qui ont nui considérablement aux stratégies d’actions à faible volatilité. Ce changement de direction mettra-t-il fin au repli temporaire des actions à faible volatilité?

Voici ce que les données nous montrent : Une étude récente a révélé que, en moyenne, le rendement de toutes les stratégies canadiennes à faible volatilité a été inférieur de 3,7 % à celui de l’indice S&P TSX, en particulier pendant les cycles de relèvement des taux2. En revanche, dans tous les autres contextes, les actions canadiennes à faible volatilité ont surpassé l’indice de référence de 11,3 %3. Il en a été de même pour les stratégies américaines à faible volatilité, qui ont surpassé l’indice S&P 500 de 8,3 % hors des scénarios de hausse de taux, et pour les stratégies mondiales à faible volatilité, qui se sont mieux comportées que d’autres facteurs dans un contexte de baisse des taux4.

Rendement des actions à faible volatilité par rapport au marché, en période de hausse des taux et en période hors hausse, Canada et États-Unis

Sur des périodes de hausse des taux ou des périodes hors hausse

Région et type de période | Occurrences de rendements supérieurs | Pourcentage de rendements supérieurs | Moyenne des rendements totaux | Moyenne des rendements totaux par rapport à l’indice de référence | Taux médian des rendements totaux | Taux médian des rendements totaux par rapport à l’indice de référence |

Canada (S&P/TSX) | ||||||

Période de hausse des taux | 3 | 17,6 % | 4,9 % | -3,7 % | 4,3 % | -2,4 % |

Période hors hausse des taux | 10 | 62,5 % | 12,6 % | 11,3 % | 11,3 % | 6,3 % |

Actuel (depuis octobre 2019) | – | – | 15,7 % | -4,4 % | – | – |

États-Unis (S&P 500) | ||||||

Période de hausse des taux | 3 | 17,6 % | 2,9 % | -6,8 % | 3,6 % | -5,9 % |

Période hors hausse des taux | 11 | 68,8 % | 12,9 % | 8,3 % | 8,1 % | 2,9 % |

Actuel (depuis octobre 2019) | – | – | 10,4 % | -9,1 % | – | – |

Source : Compustat, FactSet, Marchés mondiaux CIBC inc. Remarque : 17 périodes de hausse des taux, 16 périodes hors hausse depuis 2000.

Sur l’ensemble des régions, les données indiquent que la dynamique spécifique de 2022 et 2023 a été particulièrement mauvaise pour les stratégies à faible bêta. Cependant, puisque la BdC fait maintenant volte-face et un pas vers la normalisation, un paradigme différent s’établira bientôt.

La bonne nouvelle, c’est que les fonds à faible volatilité se sont bien comportés par le passé hors des cycles de hausse des taux. Depuis l’an 2000, le rendement total moyen était de 12,6 % par an lorsque les banques centrales réduisaient leurs taux ou faisaient une pause, surpassant de 11,3 % l’indice S&P/TSX5. On peut le voir dans le contexte précédant la crise financière, où les taux étaient assez normaux, ainsi que dans un éventail d’autres scénarios, notamment la grande récession, de la politique de taux de taux d’intérêt nuls et les années de la COVID-19. Donc, malgré la récente léthargie, les données montrent que le facteur de faible volatilité prospérera au moment du retour à la normale, lorsque les taux d’intérêt se situent au-dessus de zéro et en dessous de 4 %.

Choisir une approche à faible volatilité

Les propriétaires d’actifs qui cherchent à investir dans des portefeuilles à faible volatilité doivent faire attention de ne pas confondre ce concept avec la « volatilité minimale ». L’objectif n’est pas de réduire aveuglément le risque au détriment des rendements, mais plutôt d’optimiser le ratio de Sharpe sous un certain seuil de risque.

Dans notre Fonds alpha intelligent d’actions canadiennes BMO Gestion d’actifs, par exemple, nous pouvons progresser dans n’importe quelle direction le long de la frontière efficiente des compromis entre le risque et le rendement. Si le coût d’un titre ou d’un secteur en particulier comporte un peu plus d’incertitude, nous sommes prêts à envisager d’investir, à condition que les rendements supplémentaires en vaillent la peine. Par contre, si le placement est trop cher, nous l’éviterons. Le facteur de différenciation est que le niveau de coût (c’est-à-dire : de risque) que nous acceptons est inférieur à celui que vous vous attendez à voir dans les stratégies de gestion active d’actions canadiennes.

Le processus de sélection des titres peut également différer considérablement d’une offre à l’autre. Il existe des fonds à faible volatilité « purs » qui filtrent les actions selon le bêta et de peu d’autres critères, tandis que d’autres stratégies intègrent plus de données pour atteindre le même objectif. Notre approche correspond au dernier scénario. Nous avons conçu un modèle multifactoriel à gestion active qui vise à réduire la volatilité et à optimiser le rendement à long terme en surveillant un éventail de signaux, allant du momentum à l’humeur des investisseurs.

La bonne nouvelle, c’est que les fonds à faible volatilité se sont bien comportés par le passé hors des cycles de hausse des taux. Depuis l’an 2000, les rendements totaux s’élevaient en moyenne à 12,6 % par an lorsque les banques centrales réduisaient leurs taux ou faisaient une pause.

Le processus est à la fois itératif et très scientifique, d’où le qualificatif « intelligent » de notre Fonds alpha intelligent d’actions canadiennes BMO Gestion d’actifs. Il s’agit d’un modèle exclusif axé sur la recherche qui combine des perspectives fondamentales et quantitatives. Tout d’abord, le fonds réunit les données nécessaires pour juger de l’attrait d’un titre. Il applique ensuite des modèles sectoriels exclusifs, analyse le titre sous plusieurs angles, vérifie l’existence de problèmes dans l’ensemble du portefeuille et le gestionnaire de portefeuille fait une révision finale afin de mettre au jour tout risque extrême caché. C’est cette approche rigoureuse qui permet au fonds de potentiellement dépasser le rendement de l’indice de référence, un exploit qu’il a accompli depuis sa création.

En fait, la stratégie a constamment rempli trois principaux mandats : la production d’alpha, le contrôle du risque et le rendement. Ses rendements totaux annualisés de 9,25 % depuis sa création (le 17 juin 2011) ont dépassé de 2,16 % l’indice de référence, mais le portefeuille a également maintenu un bêta de 0,836. Avantage supplémentaire, la volatilité réduite et les rendements excédentaires sont complétés par des flux de trésorerie : le taux de rendement annualisé depuis la création est de 3,6 % et est maintenu au moyen de placements en portefeuille de grande qualité.

Étude de cas : un diamant brut

Comment le portefeuille parvient-il à atteindre ses trois cibles : le contrôle des risques, la production d’alpha et les flux de trésorerie solides? La réponse se trouve à la base de la stratégie : les actions à faible risque ont tendance à « gagner » en évitant les pertes. Elles ont également tendance à être sous-évaluées par les gestionnaires d’actifs pour des raisons qui n’ont rien à voir avec leur valeur fondamentale.

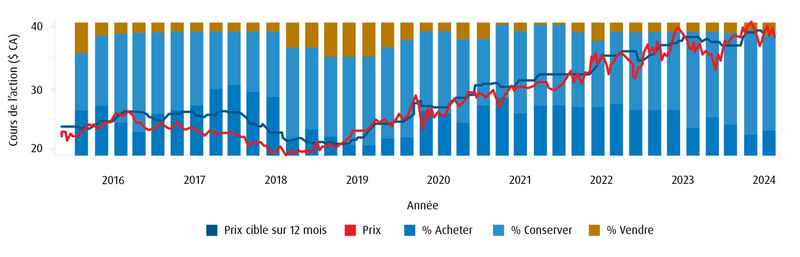

Par exemple, Hydro One, une société de services publics, est un placement du portefeuille qui illustre l’anomalie de faible volatilité en action. Nous détenons le titre depuis plus de six ans, mais, pendant toute cette période, les analystes côté vente n’avaient aucune confiance en la société. Cette tendance s’est manifestée dans deux mesures :

La cote la plus courante était « Conserver », illustrée par les barres bleu clair dans le tableau ci-dessous.

Le faible rendement du cours est indiqué par l’écart étroit entre la ligne rouge des cours et les lignes bleu foncé des cibles ci-dessous.

Ce que nous avons observé, c’est une société affichant des bénéfices stables, mais en croissance, une équipe de direction composée d’experts, une évaluation raisonnable et, bien entendu, un profil à bêta faible. Quant aux analystes côté vente, ils privilégiaient les sociétés de qualité inférieure moins chères qui ne pourraient produire de l’alpha que si le calibre de la société ou ses bénéfices s’amélioraient. En fait, ils rechercheraient des rendements potentiellement plus élevés plutôt que de se satisfaire d’un rendement simplement bon, même si ce résultat était beaucoup plus probable.

Recommandations des analystes et historique de rendement – Hydro One

Source : BMO Gestion d’actifs inc. Bloomberg, au 30 juin 2024.

Évolution de notre modèle sectoriel exclusif

En tant que gestionnaires actifs, nous avons toujours porté attention à la sélection des titres individuels dans les secteurs que nous jugeons attrayants. Notre équipe a dorénavant mis en œuvre, à la lumière de solides recherches et analyses rétrospectives, un modèle amélioré pour une rotation sectorielle rigoureuse.

Nous avons entrepris ce changement pour plusieurs raisons. Premièrement, parce que les investisseurs achètent de plus en plus des stratégies indicielles lorsqu’ils entrent dans un secteur, et notre analyse montre qu’il est possible de produire de l’alpha non seulement en agissant au bon moment, mais aussi en détenant un ensemble d’actions ciblé. Deuxièmement, nous avons constaté que notre rendement supérieur était optimal au niveau des actions individuelles, mais qu’il était à la traîne au niveau de la superposition sectorielle, à cause de notre sous-pondération du secteur de l’énergie et de notre surpondération de celui des services de communication, des services publics et des biens de consommation de base.

Ces secteurs sont essentiels aux portefeuilles à faible volatilité, mais nos pondérations n’auraient pas dû être aussi élevées. La répartition sectorielle est devenue une source d’alpha plus importante en raison de l’essor des placements dans les FNB et, pour nous assurer d’optimiser les rendements, nous avons amélioré notre modèle en conséquence.

Élément clé à retenir

Lorsque l’on examine les portefeuilles à faible volatilité, il est important de tenir compte de leur mandat inhérent. Ils ne visent pas à surpasser le marché sur un seul cycle, mais plutôt sur de multiples cycles. En perdant moins lors des baisses du marché et en gardant un rythme relatif lors des hausses, la stratégie peut optimiser le rendement à long terme plutôt que de chercher à réaliser des gains au cours d’une année donnée. Autrement dit, même si le moment est sans importance en matière de faible volatilité, le temps lui-même est essentiel.

Pour en savoir plus sur le marché, veuillez communiquer avec votre partenaire, Ventes institutionnelles de BMO.

Fonds alpha intelligent d’actions canadiennes de BMO Gestion d’actifs | Rendement total | Rendement total de l’indice de référence | Rendement de la gestion active |

Trimestre courant | 0,16 % | -0,53 % | 0,70 % |

CAC | 4,51 % | 6,05 % | -1,54 % |

6 derniers mois | 4,51 % | 6,05 % | -1,54 % |

Période de 1 an | 9,41 % | 12,13 % | -2,72 % |

Période de 2 ans | 8,68 % | 11,27 % | -2.,59 % |

Période de 3 ans | 5,81 % | 5,98 % | -0,17 % |

Période de 4 ans | 11,37 % | 12,35 % | -0,97 % |

Période de 5 ans | 8,31 % | 9,28 % | -0,97 % |

Période de 7 ans | 8,39 % | 8,65 % | -0,26 % |

Période de 10 ans | 8,58 % | 6,95 % | 1,63 % |

Rendement annualisé depuis la création | 9,25 % | 7,10 % | 2,16 % |

Perspectives

Sources

1 Banque du Canada, la La Banque du Canada abaisse le taux directeur de 25 points de base, le 5 juin 2024.

2Compustat, FactSet, Marchés mondiaux CIBC inc. Remarque : 17 périodes de hausse des taux, 16 périodes hors hausse depuis 2000.

3Compustat, FactSet, Marchés mondiaux CIBC inc. Remarque : 17 périodes de hausse des taux, 16 périodes hors hausse depuis 2000.

4Compustat, FactSet, Marchés mondiaux CIBC inc. Remarque : 17 périodes de hausse des taux, 16 périodes hors hausse depuis 2000.

5Compustat, FactSet, Marchés mondiaux CIBC inc. Remarque : 17 périodes de hausse des taux, 16 périodes hors hausse depuis 2000.

6Rendement de la série I au 30 juin 2024. Consultez les données sur le rendement standard ci-dessous.

Avis juridiques :

Réservé aux investisseurs institutionnels

Les rendements indiciels ne tiennent pas compte des frais d’opération ni de la déduction d’autres frais et charges. Il n’est pas possible d’investir directement dans un indice. Le rendement passé n’est pas indicatif des rendements futurs.

Certains des produits et services offerts sous le nom BMO Gestion mondiale d’actifs sont conçus spécifiquement pour différentes catégories d’investisseurs issus d’un certain nombre de pays et de régions, et peuvent ne pas être accessibles à tous les investisseurs. Les produits et les services sont offerts seulement aux investisseurs des pays et des régions où les lois et règlements applicables l’autorisent.

La présente communication constitue une source générale d’information. Elle n’est pas conçue comme une source de conseils juridiques, fiscaux ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de chaque investisseur. Il est recommandé aux particuliers de demander l’avis de professionnels compétents au sujet d’un placement précis. Le rendement passé ne garantit pas le rendement futur.

Sauf indication contraire, tous les chiffres et relevés sont en date de la fin du mois. Le rendement est calculé avant déduction des frais de gestion. Le rendement passé n’est pas garant des résultats futurs.

Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Tout placement comporte des risques, notamment la perte potentielle du capital. Le rendement passé n’est pas garant du rendement futur.

Certains énoncés contenus dans le présent document peuvent constituer des déclarations prospectives, notamment ceux où l’on trouve les expressions « s’attendre à », « prévoir » et des mots et locutions semblables. Les déclarations prospectives ne sont pas des données historiques; elles correspondent plutôt aux prévisions ou aux attentes actuelles de BMO Gestion d’actifs en ce qui a trait à des résultats ou à des événements futurs. Ces déclarations prospectives sont assujetties à un certain nombre de risques et d’incertitudes qui pourraient faire en sorte que les résultats ou les événements réels différeraient sensiblement des prévisions ou des attentes actuelles.

Même si BMO Gestion d’actifs estime que les hypothèses inhérentes aux déclarations prospectives sont raisonnables, ces dernières ne garantissent en rien les résultats futurs. Nous mettons donc en garde le lecteur de ne pas se fier indûment à ces déclarations en raison du caractère incertain qui leur est inhérent. BMO Gestion d’actifs ne s’engage d’aucune façon à mettre à jour ou à réviser publiquement ses déclarations ou données prospectives, que ce soit par suite de nouvelles données, d’événements futurs ou d’autres facteurs qui auraient une incidence sur ces données, sauf dans la mesure requise par la loi.

Tous droits réservés. Les renseignements contenus dans les présentes : 1) sont confidentiels et appartiennent exclusivement à BMO Gestion d’actifs inc.; 2) ne peuvent être reproduits ni distribués sans le consentement écrit préalable de BMO Gestion d’actifs; et 3) ont été obtenus de tierces parties jugées fiables, mais qui n’ont pas fait l’objet d’une vérification indépendante. BMO Gestion d’actifs et ses sociétés affiliées ne peuvent être tenues responsables de toute perte ou de tout préjudice résultant de l’utilisation de cette information.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque déposée de la Banque de Montréal, utilisée sous licence.