IT : Institutionnel trimestrielle

Les marchés privés : une évaluation de mi-exercice

27 août 2024

Alors que les tensions liées à la liquidité persistent entre les commanditaires et les commandités, Adam Howarth, Partenaire et cochef, Gestion de portefeuille, ainsi que membre de la haute direction de Partners Group, présente un aperçu de l’état actuel des quatre grandes sous-catégories d’actif des marchés privés et les avantages d’une stratégie évolutive.

Les commanditaires sont naturellement à la recherche d’une plus grande liquidité dans leurs portefeuilles pour surmonter l’incertitude. En revanche, les commandités hésitent à vendre leurs placements parce que les écarts entre les cours acheteur et vendeur se sont accentués et se sont figés à cause du manque de liquidité. Par conséquent, il est plus difficile pour les institutions d’investir davantage dans cette catégorie d’actif, parce qu’elles doivent récupérer une partie des fonds qu’elles y avaient alloués auparavant afin de financer de nouveaux engagements.

Malheureusement, les paiements en espèces ont considérablement ralenti en 2023. En théorie, les distributions des fonds du marché privé ont tout de même dépassé celles de la période qui a suivi la crise financière, mais elles étaient inférieures à la normale, ce qui a suscité une certaine anxiété parmi les commanditaires. Toutefois, plusieurs réductions de taux de la Réserve fédérale américaine pourraient stimuler l’activité du marché et contribuer à apaiser leurs inquiétudes.

Malgré la conjoncture difficile, le moment est potentiellement idéal pour entrer sur le marché. Les banques centrales peuvent maintenant agir plus tôt et plus vite, et toutes choses étant égales par ailleurs, 2024 semble être une très bonne année pour les émissions. Les données fondamentales sont demeurées solides dans la plupart des secteurs. L’humeur des marchés est actuellement au plus bas, mais en soi cela signifie qu’il est probable que les titres ne peuvent que progresser.

Du point de vue d’une stratégie évolutive

En juillet 2023, Partners Group et BMO Gestion mondiale d’actifs ont lancé le Partners Group Fonds d’actifs de marchés privés BMO, en partie pour contribuer à combler ce fossé lié à la liquidité1. La stratégie, qui offre un accès permanent à une exposition diversifiée aux marchés privés mondiaux et a été conçue pour les petites institutions ou celles qui font face à des défis liés au temps, aux efforts et aux coûts nécessaires pour bâtir et maintenir une composante liée aux marchés privés. Cette structure offre un accès efficace et une diversification immédiate, amplifiée par l’accent mis sur les placements directs (de 60 % à 80 % du portefeuille)2.

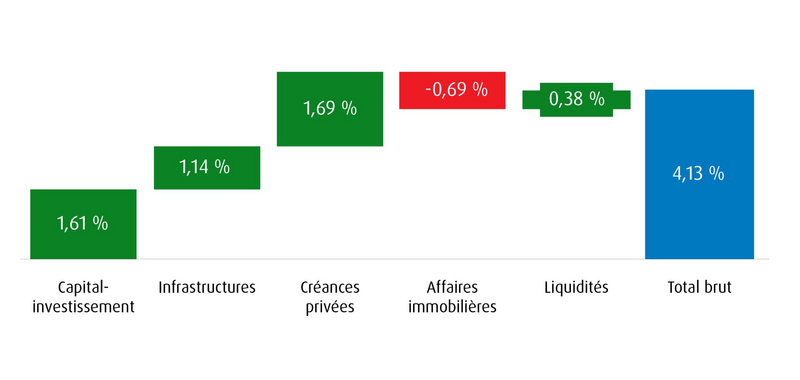

Contribution au rendement brut (depuis la création)

Source: BMO Gestion mondiale d’actifs au 28 juin 20243

Alors que la stratégie marque son premier anniversaire, nous voulons vous faire part de nos observations quant à son évolution au cours des 12 derniers mois. Dans l’ensemble, le Fonds a obtenu des résultats positifs, ainsi que dans la majorité des sous-catégories d’actif, à l’exception de l’immobilier.

Voici les principaux points saillants :

Les marchés secondaires ont eu une incidence positive sur le rendement. Au cours de la dernière année, nous avons trouvé un avantage tactique à acheter des titres secondaires à des prix réduits; cependant, chaque transaction est toujours soumise à un examen approfondi du point de vue du risque et de la valeur. Il est essentiel de maintenir pour les titres secondaires des critères rigoureux qui sont les mêmes que ceux que nous appliquons à nos placements directs, parce que l’on s’attend à ce que chaque placement contribue à une création de valeur satisfaisante à long terme, peu importe la structure.

Les titres de créance privés continuent de briller. Les marchés de la dette privée ont été un bon choix pour le portefeuille depuis sa création. L’environnement de taux plus élevés pendant plus longtemps, combiné à des taux variables, fait en sorte que les écarts de taux sont très solides lorsque la politique est restrictive. En ce qui a trait à la souscription, nous demeurons très attentifs à l’effet de levier, en vérifiant toujours si les ratios de remboursement et les engagements sont solides dans nos placements potentiels. Par conséquent, les taux de défaillance sont restés bas.

Les infrastructures présentent des occasions de croissance défensives. Le secteur des infrastructures est un autre domaine d’importance. En misant sur notre envergure et notre expérience, nous avons été en mesure d’établir des positions à la fois directement dans des actifs et indirectement par l’intermédiaire du marché secondaire, ainsi que d’entrer dans d’autres fonds d’infrastructures à des points d’achat attrayants. Surtout, nous continuons d’évaluer les actifs sous-jacents afin de mieux comprendre leur valeur et leur potentiel. Cette composante du portefeuille demeure défensive par nature. Des protections contre l’inflation ont généralement été intégrées aux contrats, offrant une couverture utile contre les conditions macroéconomiques des dernières années.

L’immobilier peut profiter des tendances de croissance actuelles. Bien que le contexte immobilier demeure difficile, la perspective de baisses de taux pourrait accélérer le flux de transactions. En avril, nous avons reçu des distributions d’un placement immobilier dans le portefeuille multifamilial américain (Riverside), principalement en raison de la vente d’un ensemble d’appartements avec jardin composé de 562 unités, situé à Austin, au Texas. Nous avons également obtenu une exposition aux sociétés en amont des centres de données, qui profitent en deuxième ligne de la croissance des technologies d’intelligence artificielle.

Études de cas : Cachées à la vue de tous

Deux exemples de réussite viennent à l’esprit lorsque nous réfléchissons au type de sociétés qui ont été attrayantes dans ce contexte.

SRS Distribution :

Initialement fournisseur de produits de toitures basé au Texas, la société s’est développée au cours des dernières années dans les domaines des matériaux de construction, des outils d’aménagement urbain et des produits pour piscine. Elle est devenue une plateforme pour l’industrie de la rénovation domiciliaire, créant ainsi un lien essentiel entre les entrepreneurs et les fournisseurs. La direction a fait des acquisitions judicieuses et calculées et a unifié un marché qui était très fragmenté. Il n’est donc pas surprenant qu’elle soit finalement devenue une cible d’acquisition. En juin 2024, nous avons conclu la vente de la société à Home Depot à un prix nettement supérieur à la valeur comptable des actions.

DiversiTech :

Autre fournisseur du secteur de l’habitation, la société établie à Mississauga, en Ontario, fournit des unités de CVC pour des maisons nouvellement construites, tout en offrant des services de maintenance et de remplacement aux fabricants d’équipement d’origine (FEO). Les sources de revenus diversifiées ont protégé l’entreprise du point de vue du risque, étant donné que le secteur de remplacement de l’entreprise peut intervenir pour soutenir la croissance des bénéfices dans un contexte de ralentissement potentiel de la construction de nouvelles maisons, et vice versa.

Les tendances démographiques à l’échelle des États-Unis montrent également une migration nette en croissance vers des États à climat chaud comme la Floride, ce qui crée un effet favorable naturel pour les achats ou l’entretien de CVC. Pour DiversiTech, comme pour SRS, la clé est une direction compétente. L’équipe de direction met en œuvre un plan stratégique rigoureux qui produit des rendements, et elle a été en mesure de maintenir cet objectif en partie en n’ayant pas à se soucier des pressions des marchés publics.

Un facteur commun entre ces deux placements est que leurs marques passent inaperçues. Contrairement aux marchés publics, où le fait de rester dans l’ombre peut nuire aux intérêts des actionnaires, de nombreuses sociétés fermées profitent en fait de leur anonymat. Cependant, les petites institutions ont souvent de la difficulté à atteindre la répartition visée dans les sociétés fermées sans avoir de problèmes de liquidité1, d’effets de dénominateur ou de ressources. La structure évolutive à capital variable répond à ces difficultés en offrant un instrument d’accès diversifié qui aide les promoteurs à atteindre systématiquement leurs cibles de répartition tout en maintenant la liquidité1 nécessaire pour financer de nouvelles occasions à mesure qu’elles se présentent.

Pour en savoir plus sur le marché, veuillez communiquer avec votre partenaire, Ventes institutionnelles de BMO.

Perspectives

Sources

1Bien que le Partners Group Fonds d’actifs de marchés privés BMO offre un certain niveau de liquidité, il est néanmoins soumis à certaines restrictions de rachat, de retards de rachat et de frais de rachat anticipé (voir les documents d’offre applicable pour plus de précisions).

2Dans le contexte des marchés privés, les placements directs comprennent l’acquisition d’une participation directe dans une société privée.

3La contribution au rendement brut est fondée sur le Partners Group Fonds d’actifs de marchés privés BMO et exclut tous les frais et toutes les dépenses du Fonds, engagés au 28 juin 2024.

Avis

Réservé aux investisseurs institutionnels

Les renseignements contenus dans les présentes vous sont fournis à titre informatif seulement étant entendu que vous acceptiez leurs limites inhérentes, que vous ne vous y fierez pas pour prendre ou recommander une décision de placement à l’égard des titres qui pourraient être émis et que vous l’utiliserez uniquement pour réfléchir à votre intérêt préliminaire à investir dans une transaction du type décrit aux présentes. Un placement dans le Partners Group Fonds d’actifs de marchés privés BMO est spéculatif. Une souscription de parts du Partners Group Fonds d’actifs de marchés privés BMO ne doit être envisagée que par les personnes qui sont financièrement en mesure de maintenir leur placement et qui peuvent supporter le risque de perte associé à un placement dans le Partners Group Fonds d’actifs de marchés privés BMO. Les investisseurs éventuels devraient consulter leurs propres conseillers juridiques, fiscaux, en placement et financiers indépendants avant d’acheter des parts du Partners Group Fonds d’actifs de marchés privés BMO, afin de déterminer la pertinence de ce placement par rapport à leurs objectifs financiers et de placement ainsi que par rapport aux conséquences fiscales d’un tel placement. Les investisseurs éventuels devraient tenir compte des risques décrits dans la notice d’offre confidentielle du Partners Group Fonds d’actifs de marchés privés BMO avant d’acheter des parts de celui-ci. L’un ou l’ensemble de ces risques, ou d’autres risques encore inconnus, peuvent avoir une incidence négative importante sur les activités du Partners Group Fonds d’actifs de marchés privés BMO ou sur le rendement pour les investisseurs. Consultez la rubrique « Objectif de placement, stratégie de placement et certains risques » de la notice d’offre du Partners Group Fonds d’actifs de marchés privés BMO. En plus des risques décrits dans la notice d’offre du Partners Group Fonds d’actifs de marchés privés BMO, le Partners Group Fonds d’actifs de marchés privés BMO assumera les risques associés au Partners Group BMO Master Limited (fonds maître) en proportion du montant du placement du Partners Group Fonds d’actifs de marchés privés BMO dans le fonds maître. Les investisseurs éventuels qui investissent dans le Partners Group Fonds d’actifs de marchés privés BMO doivent donc examiner attentivement les risques décrits sous les rubriques « Certains facteurs de risque », « Risques liés aux activités et à la structure », « Risques liés au conseiller », « Risques liés aux placements » et « Limites de la divulgation » de la notice d’offre du fonds maître. Les parts du Fonds ne peuvent être achetées que par des investisseurs canadiens qualifiés.

Les renseignements contenus dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé ne garantit pas le rendement futur.

Les déclarations qui dépendent d’événements futurs sont des déclarations prospectives. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. Les investisseurs ne doivent pas se fier uniquement aux déclarations prospectives et doivent examiner attentivement les éléments de risque décrits dans les notices d’offre les plus récentes.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements inc. exercent leurs activités. Certains des produits et services offerts sous la marque de commerce BMO Gestion mondiale d’actifs sont conçus pour certaines catégories d’investisseurs au Canada et peuvent ne pas être accessibles à tous les investisseurs. Les produits et les services ne sont offerts qu’aux investisseurs au Canada, conformément aux lois et aux exigences réglementaires applicables.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.