Point de vue

Profiter des vents favorables des tempêtes de septembre

Septembre 2024

17 septembre 2024

REMARQUE STRATÉGIQUE DU CHEF DES PLACEMENTS

Profiter des vents favorables des tempêtes de septembre

Au cours de la dernière année, les annonces de bénéfices de Nvidia sont devenues des jalons importants du marché – à certains égards, elles ressemblent plus à des événements macroéconomiques, comme les décisions concernant les taux d’intérêt, qu’à de banales publications de résultats de sociétés.

À la fin du mois d’août, le leader de l’intelligence artificielle (IA) a quelque peu surpassé les estimations des analystes, mais il n’a pas réussi à répondre aux attentes extravagantes du marché (qui reposaient sur plusieurs trimestres consécutifs de surperformance massive), entraînant une forte baisse de son cours boursier la semaine suivante. Cela nous en dit long sur la dynamique du marché et la psychologie de l’investisseur : quelquefois, même un « très bon » rendement est insuffisant.

Il ne fait aucun doute que de nombreuses bonnes nouvelles ont été prises en compte dans les valorisations et les prévisions de bénéfices de certains des principaux titres, mais cela ne signifie pas que les investisseurs devraient se mettre à l’abri. Notre approche consiste à garder le cap tout en nous attendant à une volatilité accrue1. Les marchés ont l’habitude d’un mois de septembre agité; cependant, sur le plan économique, il est juste de dire que les consommateurs ajustent toujours leurs habitudes de consommation à mesure que les taux d’intérêt plus élevés ont l’effet escompté. Par conséquent, un repli est tout à fait possible. Néanmoins, nous considérons qu’un tel recul serait une occasion d’achat à long terme potentielle. Une rotation vers d’autres secteurs, et peut-être même vers d’autres régions, est probable, et sur le marché, nous privilégions actuellement le segment de la valeur. Ce n’est pas que les sociétés de croissance ne sont pas solides, c’est plutôt qu’elles se sont surpassées toute l’année, et que la barre ne cesse d`être relevée. Compte tenu de la résilience des marchés boursiers et du fait que le cycle de réduction des taux d’intérêt devrait commencer aux États-Unis, nous ne pensons pas que la meilleure stratégie soit de rester sur la touche.

Il ne fait aucun doute que de nombreuses bonnes nouvelles sont prises en compte dans les valorisations de certains des principaux titres – mais cela ne veut pas dire que les investisseurs devraient se mettre à l’abri.

Nous surveillerons de près l’évolution de la situation du chômage. Comme mon collègue Fred Demers l’a dit si succinctement : si les gens perdent leur emploi, ils ne dépenseront tout simplement pas. Jusqu’à présent, les mises à pied ont en grande partie été compensées par de nouvelles embauches, de sorte que les dépenses se sont maintenues, mais sur des articles de base plutôt que sur des produits de luxe. Nous continuerons de surveiller les résultats du commerce de détail pour suivre tout autre changement dans les habitudes de consommation ainsi que tout obstacle du côté de la demande que des sociétés comme Walmart et Target pourraient repérer. Pour les investisseurs, ce serait le signal de faire preuve d’une plus grande prudence.

Perspectives économiques

La défaillance du marché de l’emploi force la Fed à agir

Le marché du travail américain, qui semblait infatigable, se retrouve soudainement presque à sec, et les autorités monétaires n’ont d’autre choix que d’amorcer un cycle de réduction des taux d’intérêt. Les seules questions restantes portent sur sa taille et sa portée.

Perspectives aux États-Unis

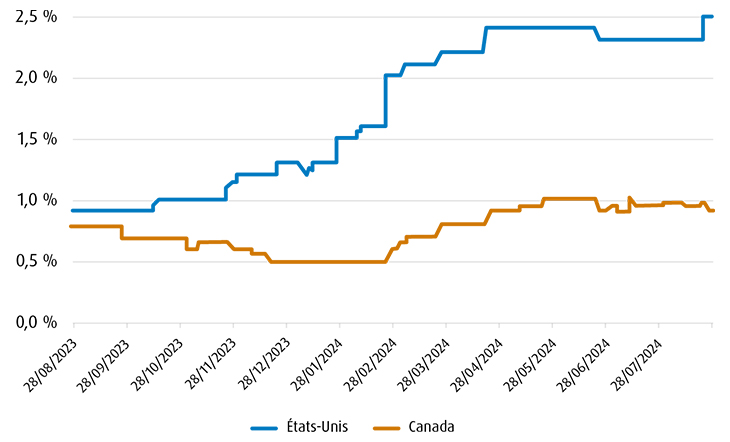

Les données américaines sont devenues de plus en plus mitigées, celles sur le marché du travail étant les plus évidentes. L’augmentation de la masse salariale de 142 000 employés en août fait suite à un chiffre encore plus faible en juillet. Elle amplifie la tendance au ralentissement que nous avons observée, notamment dans la foulée d’importantes révisions à la baisse : plus de 800 000 emplois ont disparu des emplois des mois précédents. Tout à coup, le discours entourant le resserrement du marché du travail américain s’essouffle. Tout aussi soudainement, en ce qui concerne le deuxième mandat de la Réserve fédérale américaine (la Fed) (le premier est de maintenir une inflation stable et le deuxième de maximiser l’emploi), il est grand temps d’intervenir. Nous ne spéculons plus sur le moment où les réductions de taux d’intérêt commenceront. La question qui se pose est de savoir quels seront l’importance et le rythme de ces réductions; la banque les réduira-t-elle de 25 ou de 50 points de base? S’agira-t-il de réductions de 25 pdb en série ou accélérera-t-elle le processus? Le marché a procédé à de nombreuses réévaluations, car nous avons éliminé les catalyseurs d’inflation potentiels qui ont été intégrés dans les hypothèses d’avril et de mai. Cela dit, il n’y a pas lieu de s’inquiéter : le consommateur éprouvé dépense toujours. Les données sur le produit intérieur brut (PIB) et les rapports sur la consommation des ménages indiquent que la tendance sous-jacente est bonne avant le troisième trimestre. Une récession n’est pas imminente. Mais, dans l’ensemble, la Fed doit mettre fin à sa préférence pour la prudence. Le moment est venu d’agir.

Perspectives au Canada

Le Canada a la chance d’avoir l’un des secteurs de l’emploi les plus complets au monde dans son secteur public. Blague à part, la croissance supérieure à 2 % au deuxième trimestre semble assez bonne à première vue, mais la mauvaise nouvelle est que la majeure partie de cette croissance (75 %) est attribuable au secteur public. L’activité économique privée reste anémique. En fait, la croissance par habitant s’est contractée pour un cinquième trimestre consécutif au deuxième trimestre – il n’y a rien à célébrer. La bonne nouvelle, si nous en avons besoin d’une, c’est que nous discutons d’un contexte de croissance anémique, et non d’une récession généralisée, dans l’ensemble. Cependant, par habitant, le Canada est de fait en récession depuis un certain temps. Les flux migratoires continueront de prêter main-forte dans une certaine mesure, en supposant que la croissance de la population reste forte dans un avenir prévisible, ce qui stimulera la croissance grâce aux fonds publics qui contribuent à soutenir une population en augmentation.

Estimations consensuelles de la croissance du PIB réel en 2024 : bien qu’on ait parié contre les É.-U.

Source: BMO Global Asset Management/Bloomberg.

Perspectives internationales

Dans la région EAEO, nous continuons de voir des signes encourageants, sauf en Allemagne où nous voyons certaines difficultés. Il ne fait aucun doute que le Royaume-Uni se porte mieux; même si l’économie n’a pas profité de réductions de taux d’intérêt, elle se porte assez bien : elle n’est pas en plein essor, mais elle va certainement dans la bonne direction. Au Japon, après quelques épisodes de faiblesse, l’économie se redresse de nouveau. L’annonce de la fermeture d’usines de fabrication d’automobiles par Volkswagen dans son pays d’origine est une surprise qui se transforme en une tempête parfaite pour le secteur industriel allemand. Elle témoigne de conditions très difficiles pour le pays. La crise de l’énergie a entraîné une forte inflation dans l’ancienne base industrielle, et tout ce qui était lié à la consommation d’énergie a été pénalisé. Et puis, il y a aussi la transition énergétique, qui a peut-être été un peu trop agressive, alors que la compétition avec la Chine rend difficile la concurrence dans le paysage des véhicules électriques (VE). Dans les marchés émergents (ME) et en Chine en particulier, les indicateurs ne sont pas très positifs. Nous observons une faiblesse persistante dans le pays. Le contexte est difficile pour cette économie.

Sommaire

Principaux risques | Ce qu’en pense BMO Gestion mondiale d’actifs |

|---|---|

Récession | Les données aux États-Unis sont résolument contrastées (en particulier en ce qui concerne les données sur l’emploi et l’indice ISM). |

Inflation | La déflation de l’énergie et des biens continue de faire baisser l’inflation globale |

Taux d’intérêt | La Fed et le marché sont à l’aise avec un début du cycle de compression en septembre |

Consommation | Le consommateur américain profite toujours de la forte progression des salaires et des revenus. |

Habitation | Il s’agit d’un cycle inhabituel où l’activité atteint des niveaux de récession, mais pas les prix.C’est une bonne nouvelle pour les bilans des ménages, mais moins pour le secteur de la construction et de la rénovation. |

Géopolitique | Les risques sont stables, mais faibles, le marché estimant que les conflits en Ukraine et en Israël sont très circonscrits. |

Énergie | Compte tenu des risques croissants de récession, le marché passe des préoccupations liées à la pénurie à celles liées à l’offre excédentaire. |

Positionnement du portefeuille

Catégories d’actif

Les recherches montrent que les occasions d’achat sont nombreuses pendant une période habituellement volatile, ce qui prépare le marché à ce qui est habituellement le meilleur trimestre de l’année pour les rendements.

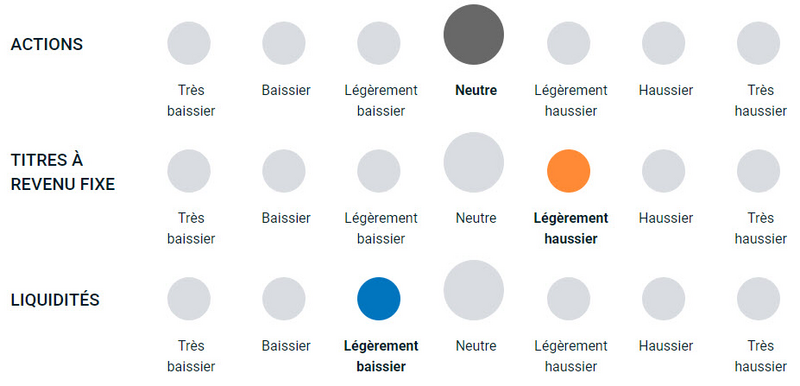

Le mois de septembre n’est pas un bon mois pour les marchés boursiers, ni pour les titres de créance d’ailleurs. Un grand nombre d’études menées il y a 10 ou 20 ans nous ont toutes permis de tirer deux conclusions : Le mois de septembre est la plupart du temps une période difficile pour les actifs à risque, mais le quatrième trimestre a tendance à être la meilleure période de trois mois de l’année. Il y a toujours des exceptions à la règle; c’est-à-dire qu’une étude dira que cela dépend si le marché est positif ou non depuis le début de l’année en août, ou si c’est une année électorale, ou dans quelle direction les taux d’intérêt évoluent – des facteurs qui influent sur l’ampleur, mais pas sur le résultat global : le début de l’automne s’accompagne habituellement de volatilité. La bonne nouvelle, c’est que ces études indiquent uniformément que le quatrième trimestre a tendance à produire les meilleurs rendements. Nous avons absorbé une courte correction en août et avons rebondi très rapidement, mais nous ne sommes pas prêts à donner le « feu vert » pour l’instant; par conséquent, nous restons neutres (0) sur les actions. Si nous prévoyons d’autres baisses en septembre et en octobre, nous sommes d’avis que ce pourrait être une assez bonne occasion de placement.

En ce qui concerne les titres à revenu fixe, les intentions du président de la Fed, Jerome Powell, sont beaucoup plus claires aujourd’hui qu’il y a un an. Ses récents commentaires ont montré deux choses : la politique est en train de changer et la Fed a changé l’étoile du Nord vers laquelle elle se dirige, puisqu’elle est passée de la réduction de l’inflation à la stabilisation de l’emploi. Ce changement nous rend de plus en plus optimistes à l’égard des obligations. L’importance de cet optimisme dépendra de la rapidité de l’évolution de la politique. Aux États-Unis et au Canada, on s’attend à ce que les taux baissent de 100 pdb de base d’ici la fin de l’année et probablement de 100 pdb supplémentaires l’an prochain (voire plus au Canada). Il est logique de commencer à transférer des liquidités sur la courbe des taux, si ce n’est pas déjà fait.

Positionnement du portefeuille

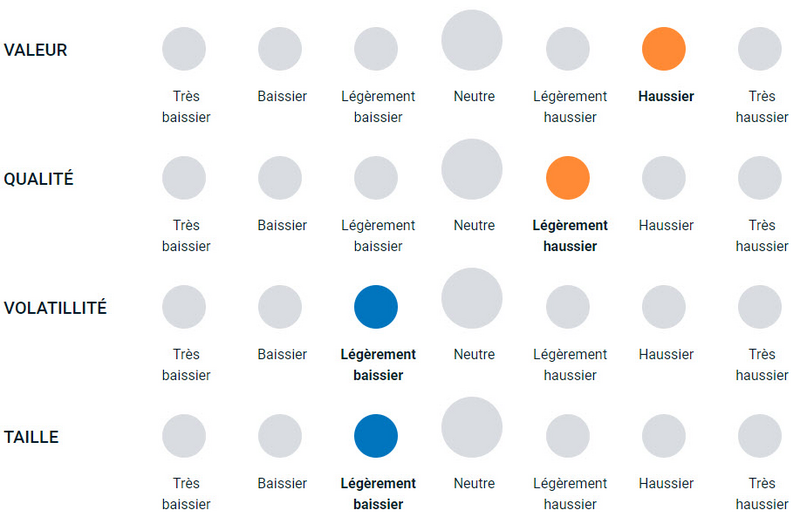

Actions

Le gouffre entre la croissance des bénéfices du secteur de la technologie et le reste du marché américain se rétrécit, comme en témoigne de façon assez frappante la performance relativement modérée de Nvidia au dernier trimestre.

La période de publication des résultats est terminée et, en général, elle a été globalement positive. Les bénéfices des sociétés de l’indice S&P 500 ont dépassé les estimations d’environ 5 %, ce qui est conforme aux moyennes historiques. Par rapport aux données historiques récentes, la grande différence de la présente période de publication des bénéfices a été sa composition. La croissance des bénéfices n’était pas seulement attribuable aux titres technologiques générant d’énormes rendements supérieurs aux prévisions, alors que tout le reste du marché était absent. Les hausses-surprises dans le secteur de la technologie et le reste du marché étaient alignées les unes sur les autres. Les titres technologiques ont enregistré des rendements d’environ 5 % en moyenne, tandis que les titres restants de l’indice ont aussi connu une hausse-surprise d’environ 5 %. La croissance a été beaucoup plus généralisée. Pour précisément, trois secteurs pour lesquels nous avons été plus optimistes, à savoir ceux de la santé, des services financiers et des services publics aux États-Unis, ont tous profité de plus de hausses-surprises que celui de la technologie. Dans ce qui est devenu « l’incontournable absolu » pour les investisseurs, les bénéfices de Nvidia ont également surpassé les estimations, mais la réaction du marché a été négative, car cette réussite a été inférieure à celle des trimestres précédents (environ 5 % ce trimestre comparativement à deux chiffres auparavant). Les résultats de Nvidia mettent en évidence une convergence de la croissance des bénéfices dans tous les secteurs, ainsi qu’un élargissement de cette croissance. Les titres technologiques restent les plus vigoureux dans l’ensemble, puisque la croissance des bénéfices a encore atteint un impressionnant 29 % au cours du trimestre, mais les surprises à la hausse ralentissent. Selon nous, les technologies continueront d’être le secteur le plus performant en matière de bénéfices, mais l’avance se rétrécit.

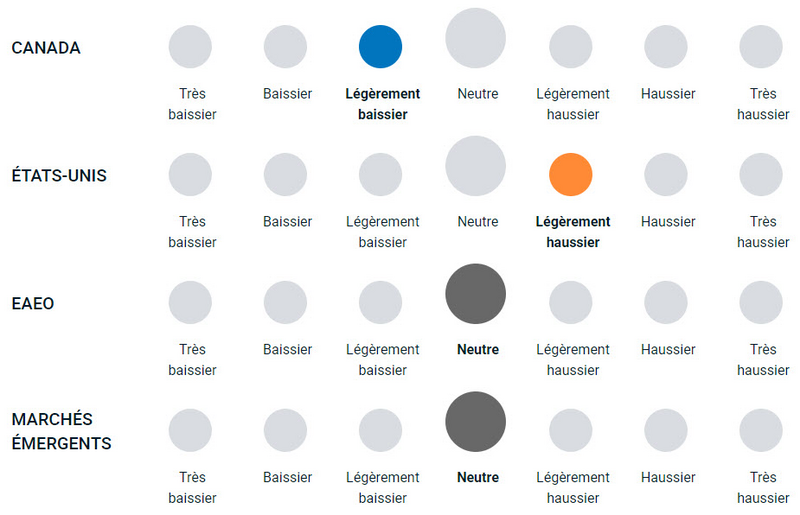

À l’échelle régionale, les États-Unis affichent toujours la plus forte croissance des bénéfices, laquelle est attribuable à une croissance économique plus forte que celle du reste du monde, surtout grâce à une meilleure productivité. C’est pourquoi ce marché est notre pondération la plus importante en termes absolus. Dans d’autres régions, comme au Canada, d’où nous tirons notre financement de la surpondération des États-Unis, nous observons un ralentissement de l’activité. Dans la région EAEO, le recul marqué du Japon causé par la volatilité du portage du yen constitue une évolution notable. Même si le mois a été mouvementé, nous avons en grande partie terminé là où nous avons commencé et nous maintenons une position neutre (0).

Positionnement du portefeuille

Titres à revenu fixe

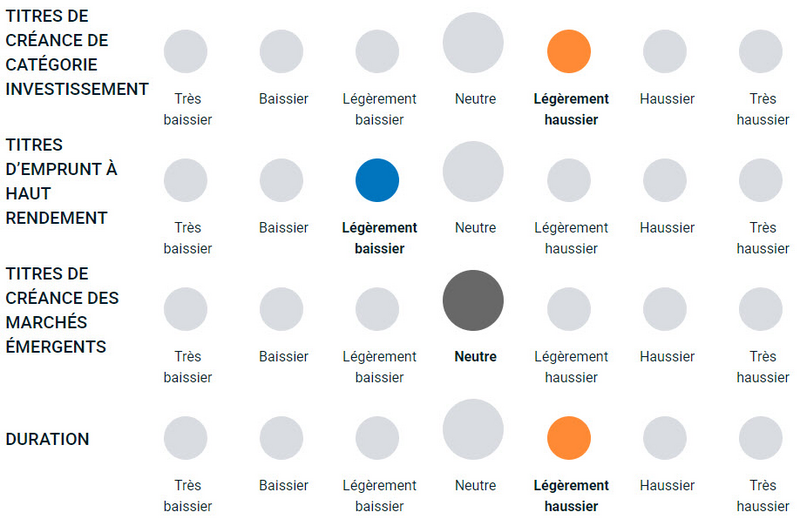

Les obligations d’État à court terme devraient profiter d’un cycle de réduction plus prononcé que prévu actuellement. Notre récente analyse approfondie des titres de créance des marchés émergents révèle également un potentiel de rendement supérieur à celui des titres à rendement élevé, et même des obligations du Trésor américain.

Nous maintenons notre légère surpondération de la duration2 afin de tirer parti de la normalisation continue de la courbe, puisque nous prévoyons d’autres baisses des taux sur l’ensemble de la courbe. Le deuxième moyen par lequel nous nous positionnons consiste à privilégier les obligations d’État à court terme plutôt que les espèces ou quasi-espèces, afin d’obtenir un certain rendement sans grand compromis en matière de risque. Nous utilisons nos FNB d’obligations à court terme plutôt que des liquidités pour mettre en œuvre ce point de vue. Le raisonnement est le suivant : supposons que nous observions des baisses de 200 pdb. Cela nous ramène simplement au taux neutre (en supposant qu’il soit de 3 % à 3,5 %). À notre avis, les réductions seront probablement plus importantes que les attentes du marché : les responsables ne se hâteront pas d’effectuer des réductions de 50 pdb, mais, finalement, leur politique sera probablement plus souple que ce qui est actuellement attendu. À propos de la Banque du Canada (BdC), le marché anticipe pour l’instant des réductions séquentielles de 25 pdb d’ici la fin de l’année et pour une bonne partie de l’année prochaine. Nous pensons qu’il y a un risque réel de réduction démesurée au cours des six prochains mois parce que l’économie, et l’emploi en particulier, se modère plus rapidement.

Veuillez noter que l’équipe Solutions d’investissement multiactif a récemment fait une analyse approfondie des titres de créance des MÉ et de la façon dont ils peuvent mieux nous aider dans la construction de notre portefeuille. Ce que nous avons appris, c’est que les émetteurs des marchés émergents sont mieux positionnés sur le plan budgétaire qu’ils ne l’ont été autrefois. Les gouvernements sont aussi dans une situation budgétaire plus solide qu’au cours des décennies précédentes. Les banques centrales ont des réserves beaucoup plus importantes. En période de turbulences monétaires et/ou de fuite des capitaux, les banques centrales peuvent tirer parti de ces réserves pour mieux gérer une crise. Malgré des défaillances très médiatisées, dans l’ensemble, le taux de défaillance des MÉ est semblable à celui des titres à rendement élevé (environ 4 %). Ce sont les éléments structurels que nous avons relevés. Sur le plan tactique, nous avons découvert que les titres de créance des marchés émergents ont surpassé les obligations à rendement élevé dans presque tous les cycles de réduction de la Fed. De plus, hors d’une récession, c’est-à-dire d’atterrissages en douceur, les obligations des marchés émergents ont en fait surpassé les obligations du Trésor américain. Nous restons neutres (0) pour l’instant, mais nous restons optimistes.

Positionnement du portefeuille

Secteur et facteur (tactique)

L’élargissement de la participation au marché ne signifie pas qu’une vaste exposition aux indices est nécessairement justifiée. La sélectivité est le mot d’ordre, puisque nous cherchons à rester axés sur le risque, tout en privilégiant des placements plus défensifs et axés sur la valeur.

Lorsque nous parlons du caractère saisonnier de septembre, c’est certainement pour avoir une attitude défensive. De plus, il s’agit d’une remontée concentrée et d’un marché haussier à long terme. Par conséquent, il est logique de relâcher la pression et de réduire le risque des positions. Nous avons exprimé cette opinion de diverses façons quant à nos points de vue sur le marché. La question la plus importante pour nous est la suivante : quelles actions et quels secteurs sont favorables d’ici la fin de l’année? Nous préférons considérer le caractère saisonnier de septembre comme une occasion d’achat, mais avec la mise en garde que l’ajout ou l’établissement de nouvelles positions exige beaucoup plus de sélectivité que l’achat d’un indice plus large simplement à cause de l’élargissement du marché. Nous avons déjà observé un certain ralentissement dans le secteur de la technologie quant au nombre de titres qui maintiennent le rythme (c’est-à-dire que Microsoft ne semble aller nulle part malgré des bénéfices très solides, tandis qu’Apple a décroché assez fortement). Ce que nous recherchons, ce sont des moyens de continuer à prendre des risques, tout en faisant un peu plus attention au risque.

Les services financiers font clairement l’objet d’un consensus parmi les favoris de notre équipe, et surtout les banques américaines. L’accentuation de la courbe des taux et la baisse des taux d’intérêt à court terme contribueront au rendement des banques, tandis que la volatilité des marchés devrait soutenir les revenus de négociation des divisions des marchés des capitaux. Plusieurs portefeuilles privilégient activement le secteur de la santé au moyen de la répartition des fonds mondiaux. Aux États-Unis, le secteur a connu les hausses-surprises les plus importantes par rapport aux prévisions de la dernière période de publication des résultats. Les orientations consensuelles en faveur de la sous-pondération sont principalement attribuables à la consommation discrétionnaire, un secteur très concentré (Amazon et Tesla représentent une grande partie du sous-indice), et les données macroéconomiques sur les achats discrétionnaires par rapport aux biens de consommation de base montrent clairement un retard de la consommation discrétionnaire. Un autre secteur sous-pondéré est celui des technologies de l’information, principalement à cause des préoccupations liées aux valorisations et de la décélération du thème de l’IA.

Positionnement du portefeuille

Mise en œuvre

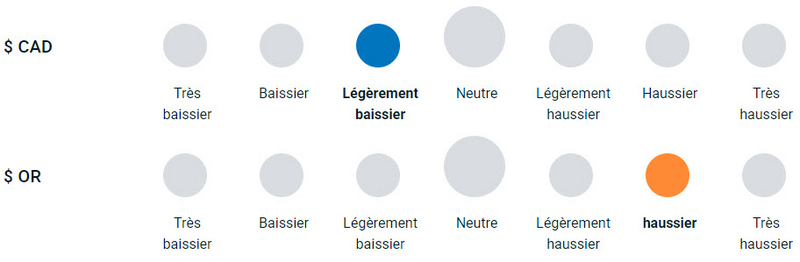

Nous avons réduit notre note sur l’or sur une base tactique, en prenant une assurance sur les positions que nous avons étoffées pendant la récente hausse du métal. Cependant, nous demeurons légèrement optimistes (+1) sur le long terme.

Le dollar américain s’est un peu déprécié, mais nous ne sommes pas prêts à dire que le dollar canadien ($ CA) va bondir. Il reste encore un bon nombre de positions vendeur contre le dollar canadien – pas autant qu’avant, mais ce n’est pas vraiment une question qui nous intéresse pour le moment. De plus, le marché prend en compte des baisses plus importantes de la part de la BdC que de la Fed, ce qui se traduirait également par un recul du dollar canadien.

Il n’y a pas longtemps, nous avons relevé notre note de l’or à un niveau haussier (+2) et nous avons étoffé nos positions dans un certain nombre de portefeuilles, directement ou synthétiquement au moyen d’options. Puisque le métal frôle les 2 600 $ US l’once, nous avons ramené notre note à un niveau légèrement haussier (+1). L’or est suracheté sur le plan technique, de sorte que même si nous ne pensons pas que le prix s’inversera sensiblement, il est probable qu’il fasse une pause. Même si nous avons augmenté nos positions directes, nous avons aussi ajouté une certaine assurance en achetant des options de vente sur un FNB aurifère. Cela nous coûte quelques points de base, mais en mettant un plancher sous la valeur. Lorsque vous achetez une motocyclette, il vaut mieux économiser 100 $ pour acheter un casque… vous semblerez peut-être moins cool, mais vous voudrez ce casque si les choses se compliquent. C’est notre sentiment à l’égard de l’or en ce moment. À long terme, l’or est un autre moyen d’exprimer une préférence pour une duration plus longue, étant donné son manque de rendement.

Perspectives

Notes

1Volatilité : Mesure la fluctuation du cours d’un titre, d’un instrument dérivé ou d’un indice

2Duration : Une mesure de la sensibilité du cours d’un placement à revenu fixe en réaction à un changement qui survient dans les taux d’intérêt. La duration est exprimée en nombre d’années. On s’attend à ce que le cours d’une obligation dont la duration est plus longue augmente (baisse) plus que celui d’une obligation dont la duration est plus courte lorsque les taux d’intérêt baissent (augmentent).

Avis

Les opinions exprimées par le directeur de portefeuille représentent son évaluation des marchés au moment de la publication. Ces opinions peuvent changer en tout temps et sans préavis. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

Le présent document est fourni à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements doivent être évalués en fonction des objectifs de chaque investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

BMO Gestion mondiale d’actifs est une marque de commerce qui englobe BMO Gestion d’actifs inc. et BMO Investissements inc.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.