Investissement responsable

Retour sur la période de vote par procuration 2024

04 octobre 2024

Faits saillants de la période de vote par procuration 20241 | |||

|---|---|---|---|

Monde | 54 865 éléments ayant fait l’objet d’un vote | 12,5 % de votes à l’encontre de la direction | |

États-Unis | 16 376 éléments ayant fait l’objet d’un vote | 8,5 % de votes à l’encontre de la direction | 49 % de propositions d’actionnaires sur des enjeux ESG ayant fait l’objet d’un vote favorable ou d’une abstention |

Canada | 6 660 éléments ayant fait l’objet d’un vote | 14 % de votes à l’encontre de la direction | 45 % de propositions d’actionnaires sur des enjeux ESG ayant fait l’objet d’un vote favorable ou d’une abstention |

Tableau 1 : Éléments ayant fait l’objet d’un vote à l’échelle mondiale, aux États-Unis et au Canada, votes à l’encontre de la direction et appui aux propositions d’actionnaires sur des enjeux ESG. Source : BMO Gestion mondiale d’actifs, au 30 juin 2024.

Tendances des votes par procuration de 2024

La période de vote par procuration de 2024 a vu l’émergence d’une double tendance : le nombre de propositions d’actionnaires déposées a augmenté et l’appui moyen des actionnaires à ces résolutions a diminué.

Une évaluation des assemblées annuelles de l’indice Russell 3000 révèle une hausse de 5 % des propositions d’actionnaires déposées en 20232.

Le nombre de propositions d’actionnaires déposées auprès de sociétés de l’indice S&P 500 est resté stable en 2024 par rapport à l’année précédente3.

Au Canada, 130 propositions ont été déposées par seulement 20 actionnaires. 51 d’entre elles ont été retirées après entente4.

Notre propre vote reflète aussi cette tendance : la moyenne des votes à l’encontre de la direction a diminué et les propositions d’actionnaires sur des enjeux ESG ont reçu un peu moins de 50 % des appuis. Dans ce contexte, une évaluation du Centre interconfessionnel sur la responsabilité des entreprises (ICCR) montre que l’appui global des investisseurs en 2024, lié aux résolutions en matière de facteurs ESG, est environ 1,5 % inférieur à celui de 20235, comme l’illustre le tableau ci-dessous :

Sujets / thèmes liés aux résolutions sur les facteurs ESG | Variation sur 12 mois | Pourcentage d’appui moyen des investisseurs en 2024 | Pourcentage d’appui moyen des investisseurs en 2023 |

|---|---|---|---|

Lobbying et dépenses politiques | +2 % | 27 % | 25 % |

Gouvernance d’entreprise | +3 % | 20 % | 17 % |

Changements climatiques | -4 % | 19 % | 23 % |

Diversité, équité et inclusion | -3 % | 23 % | 26 % |

Droits de la personne | -4 % | 16 % | 20 % |

Environnement | -8 % | 15 % | 23 % |

Tableau 2 : Évaluation des taux d’appui selon les thèmes aux propositions d’actionnaires soumises par les membres de l’ICCR. Source : Shareholder Exchange de l’ICCR, au 14 juin 2024

La baisse continue du soutien aux propositions des actionnaires en matière d’enjeux ESG, par rapport aux sommets observés en 2021, peut être attribuée à un grand nombre de facteurs, comme la forte opposition de certains groupes et acteurs politiques à la prise en compte des questions sociales et environnementales dans le monde des affaires, les perspectives économiques générales, les risques géopolitiques et les demandes liées aux propositions elles-mêmes. L’ensemble de ces facteurs semble avoir influencé les approches en matière de vote des investisseurs sur ces sujets6.

Ces dernières années, les actionnaires ont multiplié les contrepropositions, demandant aux sociétés d’en faire moins en matière de facteurs ESG. Durant la période de vote par procuration de 2024, nous avons observé une hausse de 19 % de ces contrepropositions sur 12 mois dans les sociétés de l’indice Russell 30007 et une hausse notable de 66 % dans les sociétés de l’indice S&P 500. Le pourcentage d’appui moyen en faveur de ces contrepropositions continue de baisser, à un peu moins de 2 %8. Au Canada, six contrepropositions ont été déposées. Il s’agit de demandes liées au renversement des plans de décarbonisation de la société et / ou à la divulgation des coûts connexes9.

Les hausses et les baisses : Une combinaison de thèmes traditionnels et émergents en matière de vote

Durant la période de vote par procuration de 2024, dans un contexte où le nombre de propositions d’actionnaires sur des enjeux ESG est en hausse, nous observons une attention croissante à l’égard de certains sujets et thèmes :

La gouvernance ressurgit.

Le nombre de propositions en matière de gouvernance a augmenté de façon marquée au Canada et aux États-Unis, où l’appui moyen a augmenté d’au moins 4 % par rapport à l’année précédente; un nombre record de ces propositions a reçu un appui majoritaire en 2024 dans l’ensemble des indices

S&P50011. En fait, les propositions liées à la gouvernance ont été les seules en matière de facteurs ESG à recevoir un appui majoritaire cette année. Au Canada, un grand nombre de propositions portaient spécifiquement sur des assemblées générales annuelles (AG) virtuelles et demandaient aux sociétés de tenir des rencontres annuelles en personne, demandes que nous avons généralement soutenues. Cette mesure visait à répondre à une préoccupation émergente des investisseurs selon laquelle, depuis 2023, 53 % des sociétés de l’indice composé TSX et 58 % des sociétés de l’indice TSX 60 tenaient exclusivement des AGM virtuelles12.

Le climat est en baisse. Le nombre de propositions liées aux changements climatiques a diminué sur le bulletin de vote. C’est conforme à notre façon de voter. En 2024, nous avons voté sur 19 résolutions d’actionnaires liées aux changements climatiques au Canada, comparativement à 25 l’année précédente, et 51 résolutions liées aux changements climatiques aux États-Unis, comparativement à 73 l’année précédente. L’appui moyen pour les propositions en faveur des changements climatiques a reculé d’au moins 4 % et aucune d’entre elles n’a reçu un appui majoritaire cette année. Un grand nombre de ces résolutions ont été retirées après la conclusion d’ententes entre le promoteur et les sociétés, ce qui indique la valeur de la mobilisation et du dialogue, parallèlement à l’utilisation de mécanismes de vote par procuration, dans la poursuite des résultats souhaités.

Les nouvelles technologies ont dominé au sein des questions sociales. Nous avons observé une tendance continue dans les préoccupations des actionnaires relatives à l’intelligence artificielle, avec plusieurs résolutions déposées auprès de sociétés de technologie et de médiatiques demandant une plus grande transparence algorithmique, des risques liés aux droits de la personne et des lignes directrices éthiques, ainsi qu’une réponse aux capacités de désinformation de l’IA. Le taux d’appui à l’égard de ces propositions a varié de 17 % à 43 %, et 53 % des actionnaires indépendants (et 16,7 % de l’ensemble des votes) ont appuyé ces propositions13. Selon les résultats du vote, l’intelligence artificielle devrait continuer de gagner en importance parmi les actionnaires, et nous nous attendons à ce que l’IA devienne un sujet d’intérêt clé pour l’avenir.

Le vote par procuration à BMO Gestion mondiale d’actifs et notre approche

À BMO Gestion mondiale d’actifs (BMO GMA), nous exerçons nos droits de vote au nom de nos fonds d’investissement et de nos FNB gérés à l’interne. Le vote par procuration constitue un élément important de notre approche en matière d’investissement responsable et est guidé par nos Lignes directrices en matière de gouvernance, dans lesquelles nous définissons nos attentes en matière de bonne gouvernance d’entreprise. Ces lignes directrices portent notamment sur des sujets liés à l’indépendance et à l’efficacité du conseil d’administration, à la rémunération, à l’audit, à la gestion des risques et contrôles, aux droits des actionnaires, à la divulgation de l’information et aux facteurs sociaux et environnementaux. Nous préparons et mettons à disposition, sur une base annuelle, un registre de vote par procuration pour la période se terminant le 30 juin de chaque année à l’égard de chacun des fonds d’investissement BMO et des FNB BMO. Cliquez sur fonds d’investissement et FNB pour accéder aux informations sur les votes.

L’équipe Investissement responsable (IR) de BMO Gestion mondiale d’actifs exerce activement ses droits de vote par procuration sur le marché canadien et lors d’assemblées générales importantes aux États-Unis, comme celles des sociétés prioritaires et en cas de présentation de nouvelles propositions d’actionnaires ou controversées. L’équipe Investissement responsable éclaire ses décisions en matière vote par procuration au moyen d’une superposition des Lignes directrices en matière de gouvernance de BMO Gestion mondiale d’actifs, suivi de consultations avec les équipes de placement de BMO Gestion mondiale d’actifs et de mobilisations auprès des sociétés émettrices. Nos décisions en matière de vote, bien qu’elles soient ancrées dans les Lignes directrices en matière de gouvernance, tiennent compte des facteurs d’atténuation et des renseignements contextuels communiqués lors des activités de mobilisation des sociétés. Celles-ci comprennent la faisabilité de la demande, toute controverse mise en évidence, notre propre évaluation de la façon dont la société se compare à ses pairs et, dans le cas des résolutions des actionnaires, la possibilité que la demande mène à de meilleures pratiques d’affaires. Par exemple, si la diversité du conseil d’administration n’est pas conforme à nos attentes et que le conseil d’administration affirme qu’il se penchera sur le problème prochainement, nous envisagerons la possibilité d’améliorer et d’appuyer la direction au cours de l’assemblée générale annuelle actuelle, tout en continuant d’examiner la situation.

Dans le cas des résolutions des actionnaires, nous intervenons, dans la mesure du possible, auprès des déclarants et de la société destinataire afin de mieux comprendre les nuances et ainsi orienter notre décision de vote. Ces activités de mobilisation et de consultation facilitent notre approche au cas par cas, dans laquelle nous conservons une marge de souplesse dans les cas où la direction ou les actionnaires présentent des arguments solides, ce qui peut influencer nos décisions de vote finales. Habituellement, un vote à l’encontre de la direction est une tactique de transmission hiérarchique qui permet de souligner à la direction nos préoccupations précises liées à l’objet de cette résolution.

Notre partenaire reo©14, un tiers fournisseur de services d’exercice du droit retenu par BMO Gestion mondiale d’actifs, organise des assemblées sur les marchés internationaux en notre nom, ce qui permet d’assurer une surveillance humaine d’un très grand nombre de points à voter (liés pour la plupart à nos FNB indiciels). BMO Gestion mondiale d’actifs effectue un suivi et se réserve le droit de passer outre aux instructions de reo© sur l’ensemble des marchés.

Notre façon de voter

Environ 50 % des votes par procuration de BMO Gestion mondiale d’actifs ont eu lieu lors d’assemblées liées aux sociétés américaines et canadiennes. En ce retour sur la période vote par procuration, c’est là-dessus que nous concentrons la plupart de nos rédactions. Nos votes allant à l’encontre de la direction ont diminué par rapport aux années précédentes, en partie à cause des modifications apportées aux directives de vote liées à la rémunération des dirigeants, à la durée des mandats d’auditeurs et à la durée des mandats d’administrateurs. Par conséquent, nous votons à l’encontre de la direction lorsque les pratiques ou les résultats concernés sont inférieurs aux attentes et aux normes du marché décrites dans nos lignes directrices en matière de vote.

Assemblées auxquelles nous avons voté, par marché.

Figure 1 : Assemblées auxquelles nous avons voté, par marché. Source : BMO Gestion mondiale d’actifs, au 30 juin 2024.

Figure 1 : Assemblées auxquelles nous avons voté, par marché. Source : BMO Gestion mondiale d’actifs, au 30 juin 2024.

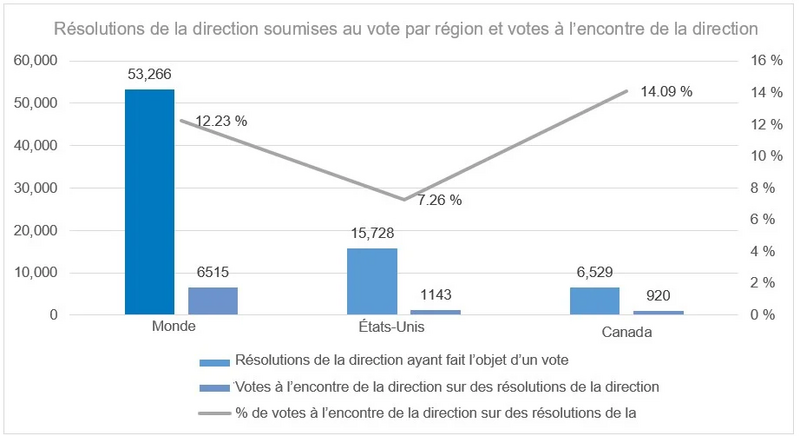

Figure 2 : Résolutions de la direction ayant fait l’objet d’un vote et votes à l’encontre de la direction à l’échelle mondiale, aux États-Unis et au Canada. Source : BMO Gestion mondiale d’actifs, au 30 juin 2024.

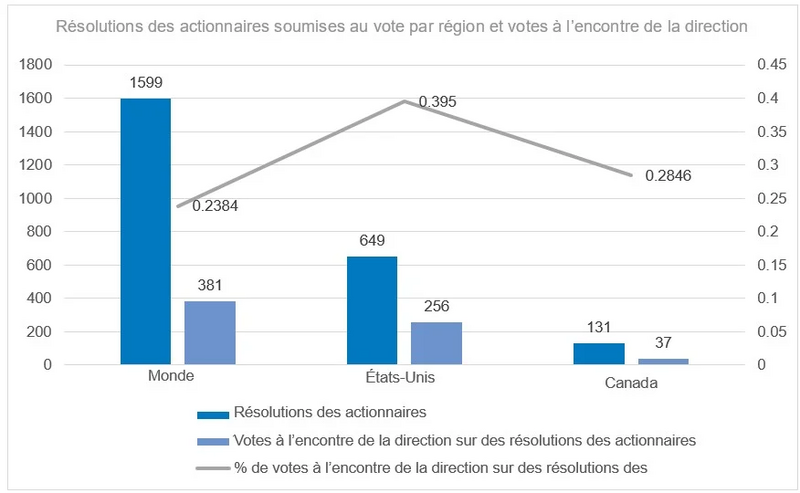

Figure 3 : Résolutions d’actionnaires ayant fait l’objet d’un vote et votes à l’encontre de la direction à l’échelle mondiale, aux États-Unis et au Canada. Source : BMO Gestion mondiale d’actifs, au 30 juin 2024.

Durant cette période, nous étions plus susceptibles de nous opposer aux résolutions des actionnaires qu’à celles de la direction. Au Canada, nous avons voté à l’encontre de la direction pour 28 % des résolutions et 14 % à l’encontre des résolutions d’actionnaires et de la direction, respectivement. Aux États-Unis, nous avons voté à l’encontre de la direction pour 39 % des résolutions et 7 % à l’encontre des résolutions d’actionnaires et de la direction, respectivement, alors qu’à l’échelle mondiale, ces pourcentages étaient de 23 % et de 12 %. Cette tendance s’observe également dans notre processus de vote à l’échelle mondiale.

Résolutions de la direction

Au Canada

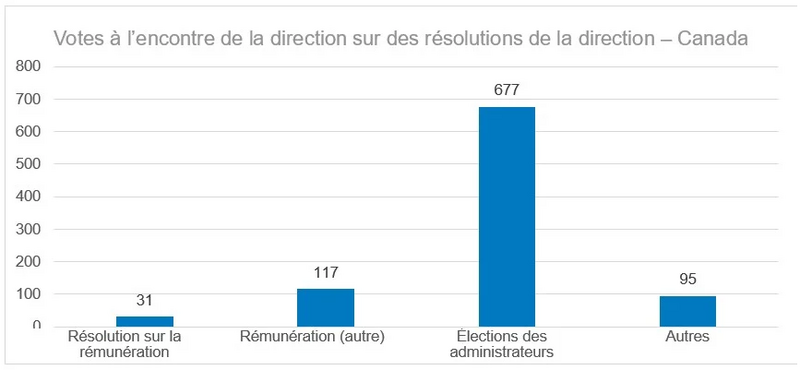

Au Canada, une majorité importante de nos votes contre (74 %) résolutions de la direction visaient l’élection d’administrateurs en raison de préoccupations liées à l’indépendance du conseil d’administration, à l’efficacité du conseil d’administration et à la diversité du conseil d’administration.

Figure 4 : Votes à l’encontre de la direction sur différentes résolutions de la direction au Canada. Source : BMO Gestion mondiale d’actifs, au 30 juin 2024.

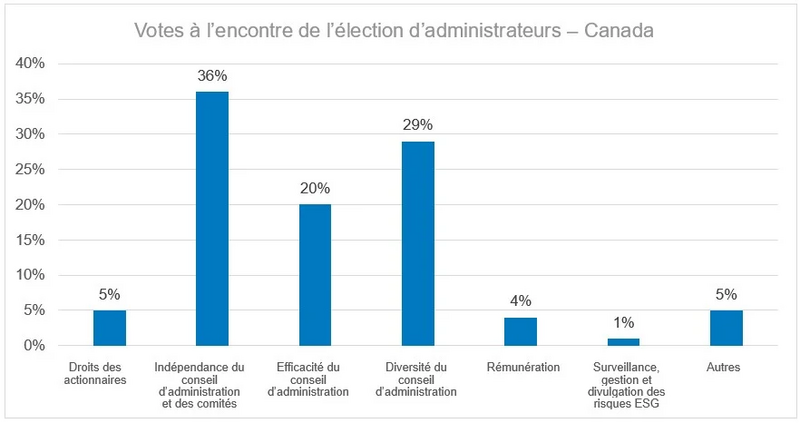

Figure 5 : Des préoccupations thématiques qui nous ont amenées à voter contre l’élection d’administrateurs au Canada. Source : BMO Gestion mondiale d’actifs, au 30 juin 2024.

Parmi les préoccupations liées à l’indépendance du conseil d’administration, mentionnons la durée moyenne élevée des mandats et le manque de membres indépendants au sein du conseil d’administration et de ses principaux comités. La durée moyenne élevée des mandats au sein du conseil d’administration nous indique que celui-ci est trop orienté vers les administrateurs de longue date, ce qui pourrait avoir une incidence sur les opinions indépendantes de la direction. Nous croyons également que le renouvellement du conseil d’administration est une composante nécessaire dans les conseils d’administration très efficaces pour attirer de nouvelles perspectives et une diversité de pensée.

Parmi les préoccupations liées à l’efficacité du conseil d’administration, mentionnons les cas où l’administrateur est surchargé, sa participation aux réunions du conseil d’administration et des comités est faible ou lorsque les pratiques courantes du marché ne sont pas appliquées correctement, comme la présence d’une structure à « trois comités clés ». Par exemple, nous évaluons si un nominataire du conseil est trop engagé et siège à un trop grand nombre de conseils d’administration, car nous croyons que les fonctions des administrateurs sont devenues beaucoup plus complexes au fil du temps, et que les ceux-ci devraient avoir le temps et la capacité de surveiller la direction de façon adéquate, ainsi que de la capacité de réagir dans des circonstances exceptionnelles, comme une pandémie mondiale. Nous considérons que le fait d’agir à titre d’administrateur non indépendant au sein de quatre ou plusieurs conseils d’administration publics est excessif, ce qui nous amènera généralement à voter à l’encontre du nominataire.

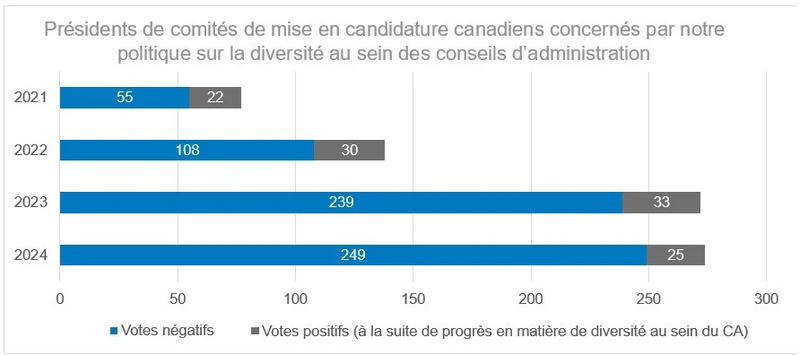

Enfin, environ un tiers de nos votes contre l’élection des administrateurs sont liés à une diversité inadéquate du conseil d’administration. Nous avons voté contre 249 présidents de comités de mise en candidature au sein de conseils d’administration canadiens, car nos attentes minimales en matière de diversité n’ont pas été respectées : au moins 30 % de diversité des genres et au moins un administrateur apportant une diversité ethnique ou s’identifiant comme faisant partie d’un groupe sous-représenté. Il s’agit d’une légère hausse par rapport à 2023, où nous avons refusé notre soutien à 239 présidents de comités de mise en candidature. Cependant, nous sommes heureux de rendre compte des progrès réalisés en matière de diversité dans les conseils d’administration canadiens : en 2024, nous avons été en mesure d’appuyer au moins 25 présidents de comités de mise en candidature à qui nous avions retiré notre soutien en 2023 en raison de préoccupations liées à la diversité, ce qui laisse entrevoir des progrès au sein de ces conseils d’administration.

Figure 6 : Votes contre et en faveur des présidents de comités de mise en candidature canadiens en lien avec la diversité du conseil d’administration. Source : BMO Gestion mondiale d’actifs, au 30 juin 2024.

Pleins feux sur nos attentes en matière de diversité des conseils d’administration au Canada

En 2022, nous avions revu à la hausse nos attentes en matière de diversité des conseils d’administration au Canada, en portant à au moins 30 % le pourcentage de femmes attendu au conseil d’administration des sociétés de l’indice S&P/TSX (contre 25 % précédemment), conformément à notre engagement à titre de membre du 30% Club Investor Group Canada Par ailleurs, en vertu d’une nouvelle directive de vote, nous retirons désormais notre appui aux présidents des comités de mise en candidature si nous observons un manque de diversité ethnique, à moins que le conseil d’administration n’ait présenté des plans, des objectifs et des échéanciers concrets pour remédier à la situation. Cette orientation va dans le sens de notre soutien à la Déclaration des investisseurs canadiens sur la diversité et l’inclusion. Pour en savoir plus sur la façon dont nous avons voté en 2022, cliquez ici.

Nous sommes conscients que l’évaluation de l’identité des administrateurs peut être un sujet sensible, mais nous encourageons les conseils d’administration à déclarer le nombre ou le pourcentage d’administrateurs issus de minorités ethniques et d’autres types de minorités issus de la diversité et de groupes sous-représentés, selon un processus d’autodéclaration volontaire. En adhérant à des organismes comme la Coalition canadienne pour une bonne gouvernance (CCGG), nous avons entrepris des démarches auprès des autorités de réglementation canadiennes en faveur de la mise en place d’une obligation de déclaration du nombre d’administrateurs issus de la diversité qui aille au-delà du genre et qui utilise des catégories pertinentes, conformes aux lois sur les droits de la personne. Une telle obligation permettrait d’établir des comparaisons entre les entreprises, ainsi que la Loi canadienne sur les sociétés par actions (LCSA) l’exige déjà.

En 2023, nous avons encore resserré nos critères de diversité des conseils d’administration, puisque nous exigeons désormais que toutes les sociétés canadiennes cotées à la Bourse de Toronto, et plus seulement celles de l’indice S&P/TSX, comptent au moins 30 % d’administratrices. En raison de ce changement de ligne directrice, nos votes à l’encontre des présidents de comités de mise en candidature ont plus que doublé.

En 2024, même si nous n’avons pas modifié notre approche en matière de vote, nous sommes heureux de constater des progrès en matière de diversité au sein des conseils d’administration. Nous remarquons toutefois un renversement de la tendance, car le nombre de sociétés qui améliorent chaque année la diversité de leur conseil d’administration diminue.

Enfin, les préoccupations liées à la rémunération des dirigeants ont été la deuxième raison la plus courante (16 %) pour laquelle nous avons voté contre les résolutions de la direction. Ces préoccupations comprenaient des conditions fondées sur le rendement inadéquates et un mauvais alignement des paiements aux dirigeants avec la création de valeur pour les actionnaires. Nous avons voté contre 31 résolutions sur la rémunération et 117 autres résolutions liées à la rémunération, comme l’approbation par les actionnaires de régimes-cadres d’achat d’actions, de programmes d’incitation en actions et d’autres subventions pour les dirigeants.

Aux États-Unis

Aux États-Unis, une majorité importante (70 %) de nos votes dissidents à l’encontre de la direction des sociétés concernaient l’élection d’administrateurs en raison de préoccupations liées à la diversité et à l’indépendance des conseils d’administration, à la protection des droits des actionnaires et à l’efficacité des conseils d’administration.

Figure 7 : Votes à l’encontre de la direction sur différentes résolutions de la direction aux États-Unis Source : BMO Gestion mondiale d’actifs, au 30 juin 2024.

Figure 7 : Votes à l’encontre de la direction sur différentes résolutions de la direction aux États-Unis Source : BMO Gestion mondiale d’actifs, au 30 juin 2024.

Les préoccupations liées à la diversité des conseils d’administration ont représenté 34 % de tous nos votes contre l’élection des administrateurs, un pourcentage légèrement plus élevé qu’au Canada. Aux États-Unis, nous nous attendons à une diversité des genres d’au moins 27 % et à la présence d’au moins une minorité visible. Ensuite, 27 % de nos votes contre l’élection des administrateurs sont attribuables à des préoccupations liées au manque d’indépendance ou à l’indépendance inadéquate du conseil d’administration, comme dans des cas où une majorité de membres du conseil d’administration ne sont pas indépendants, ou encore un manque d’indépendance requise pour des comités clés. La plupart des autres votes à l’encontre de la direction étaient attribuables à des préoccupations liées à la protection des droits des actionnaires (minoritaires), comme l’émission de capitaux supplémentaires par la direction, le changement de territoire de constitution en société et l’accès des actionnaires au conseil d’administration.

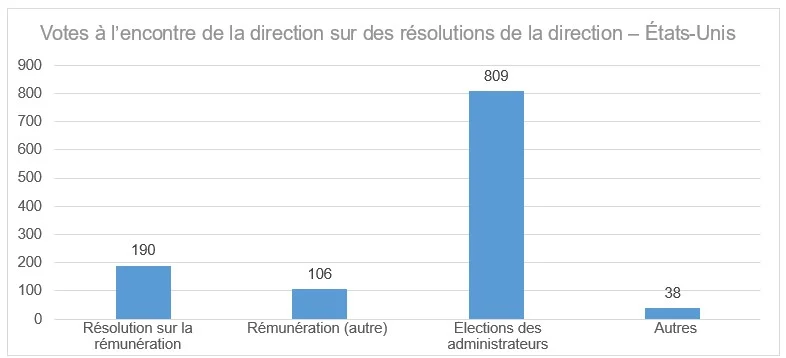

Enfin, 26 % de nos votes à l’encontre de la direction étaient motivés par des préoccupations liées à la rémunération des dirigeants, dont 190 votes contre des résolutions sur la rémunération et 106 votes contre d’autres éléments liés à la rémunération, comme l’approbation de régimes d’options d’achat d’actions et d’autres subventions.

Propositions d’actionnaires sur des enjeux ESG

Au Canada

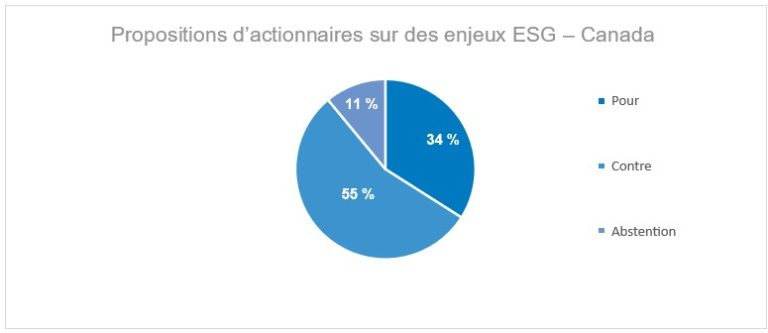

Figure 9 : Nos votes pour et contre ainsi que nos abstentions sur les propositions d’actionnaires sur les enjeux ESG au Canada. Source : BMO Gestion mondiale d’actifs, au 30 juin 2024.

Nous avons voté en faveur de 34 % des propositions (30 résolutions sur 88) et nous nous sommes abstenus de voter sur environ 11 % (10 résolutions) de toutes les propositions d’actionnaires sur des enjeux ESG au Canada. Nos abstentions correspondent à des cas dans lesquels nous étions d’accord avec l’intention, mais pas avec la solution proposée. Au Canada, nous avons continué de nous abstenir de voter sur plusieurs propositions répétées liées aux changements climatiques ainsi qu’au rapport entre la rémunération du chef de la direction et la rémunération médiane des employés.

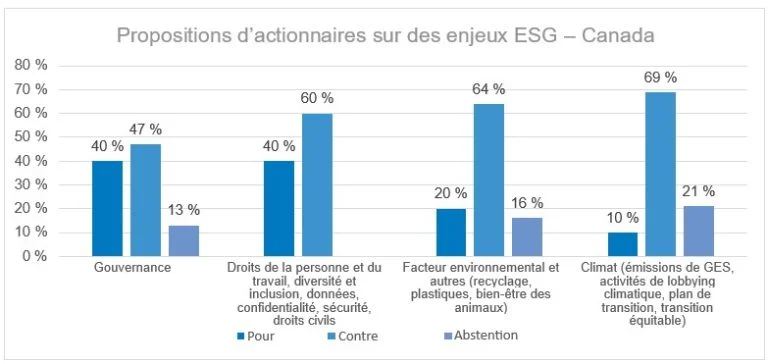

Figure 10 : Nos votes pour et contre ainsi que nos abstentions sur les thèmes E, S et G au Canada. Source : BMO Gestion mondiale d’actifs, 30 juin 2024.

Pleins feux sur l’essor des réunions virtuelles

En 2023, 52 % des sociétés de l’indice S&P/TSX et 58 % des sociétés de l’indice S&P/TSX 60 ont tenu des réunions virtuelles seulement. La CCGG, dont nous sommes membres, a indiqué la préférence des actionnaires pour les assemblées générales annuelles hybrides, un point de vue qui a fait écho auprès de BMO Gestion mondiale d’actifs et d’autres investisseurs et qui s’est reflété dans le soutien aux propositions demandant des assemblées générales annuelles comportant une composante en personne.

Les résultats du vote anticipé comprennent au moins un vote majoritaire (53,8 %) pour un détaillant canadien et 48 % d’appuis pour les actionnaires indépendants d’une société canadienne de logiciels 15.

Gouvernance : Comme nous l’avons déjà mentionné, nous avons observé une tendance cette année dans la hausse du nombre de propositions d’actionnaires en matière de gouvernance sur le bulletin de vote en Amérique du Nord. Au Canada, les propositions liées à la gouvernance représentaient plus de 53 % de toutes les résolutions d’actionnaires 16 sur des enjeux ESG qui ont fait l’objet d’un vote. Ces propositions portaient sur des sujets comme le fait d’avoir un volet en personne pour les assemblées générales annuelles virtuelles, la rémunération des dirigeants et la maîtrise de la langue des dirigeants et des administrateurs. Nous avons voté pour 19 d’entre elles et nous sommes abstenus sur 22 propositions en matière de gouvernance. Notre soutien était principalement axé sur la volonté de voir des assemblées générales annuelles hybrides (en personne et virtuelles) de sociétés, plutôt que d’éliminer la possibilité que les actionnaires participent en personne aux assemblées générales annuelles sans procéder à un vote des actionnaires; une pratique de plus en plus présente sur le marché.

Changements climatiques : Le nombre de résolutions sur les changements climatiques ayant fait l’objet d’un vote est passé de 25 à 19 résolutions en 2024. Les principaux sujets couverts comprenaient la proposition d’un vote annuel concernant les changements climatiques aux actionnaires, l’amélioration de la divulgation des émissions et l’échange de renseignements détaillés sur les plans de décarbonisation. Parmi les bénéficiaires, mentionnons les entreprises des secteurs à émissions élevées et du secteur financier, où les actionnaires ont demandé la divulgation des plans de transition énergétique et de décarbonisation ainsi que la divulgation des émissions de la chaîne de valeur (émissions de portée 3), de la modélisation climatique et du financement de l’énergie propre 17. Nous avons appuyé deux de ces propositions et nous sommes abstenus de voter sur quatre. Les propositions que nous avons appuyées demandaient la mobilisation des clients à l’égard des plans de transition énergétique d’une banque canadienne ainsi que la divulgation des émissions de la chaîne de valeur d’une société d’énergie. Parmi les raisons pour lesquelles nous n’avons pas voté en faveur de la majorité des propositions en lien avec les changements climatiques, mentionnons notre évaluation de l’aspect pratique de la demande, de la probabilité que la société puisse répondre à la demande dans les contextes technologiques et méthodologiques et du rendement de la concurrence et de la préséance, ainsi que l’analyse sectorielle et les arguments en faveur du leadership sur le marché. Par exemple, nous examinons habituellement les propositions sur les changements climatiques au cas par cas et les considérons comme un mécanisme utile seulement si les entreprises sont à la traîne des indicateurs climatiques et ne sont pas réceptives aux préoccupations et aux commentaires des actionnaires. Comme plusieurs des mêmes propositions, y compris les demandes de vote sur les changements climatiques, ont été répétées auprès de différentes sociétés, nous avions tendance à voter de la même façon pour ces propositions.

Critères de vote relatifs aux propositions d’actionnaires sur les enjeux ESG

Nous appuierons généralement les propositions liées à la responsabilité environnementale et sociale qui invitent les sociétés à améliorer leur stratégie d’affaires et la communication d’information sur la gestion des risques environnementaux et sociaux importants, conformément aux normes et aux cadres internationaux reconnus. Les nouvelles propositions sont évaluées au cas par cas. Dans notre évaluation, nous tenons compte des éléments suivants :

La proposition d’actionnaire vise-t-elle à corriger un enjeu ESG important pour l’entreprise ou un risque systémique pour son secteur d’activité?

La proposition d’actionnaire s’inscrit-elle dans les aspects de la lutte contre les changements climatiques, de l’égalité sociale et de la bonne gouvernance priorisés par BMO Gestion mondiale d’actifs?

Comment l’entreprise se compare-t-elle à ses concurrents?

Comment avons-nous voté sur des propositions similaires dans ces mêmes secteurs ou marchés ou dans d’autres?

La demande des actionnaires peut-elle être raisonnablement mise en œuvre?

Qu’entend-on par abstention? Dans certains cas, même si nous sommes d’accord avec l’intention de la proposition, il peut arriver que nous la jugions trop directive ou difficile à mettre en œuvre et que nous options pour « l’abstention ». L’abstention porte sur le sujet, pas sur le vote lui-même (notre vote sera quand même comptabilisé). Notre texte sur la justification du vote explique pourquoi nous avons choisi de nous abstenir. C’est notre façon d’apporter un peu de nuance dans un résultat de scrutin par nature essentiellement binaire.

Facteur social et autres (environnement). Nous avons voté sur dix propositions sociales dont le principal sujet était les droits de la personne. Nous avons appuyé quatre propositions d’actionnaires sociales, dont deux portaient sur les droits de la personne et une sur la diversité et la résistance antimicrobienne. Nous avons également soutenu cinq autres demandes d’actionnaires liées à l’environnement demandant la réduction de l’utilisation du plastique (2) et la production de rapports sur l’exposition au risque lié à l’eau dans les chaînes d’approvisionnement (3).

Aux États-Unis

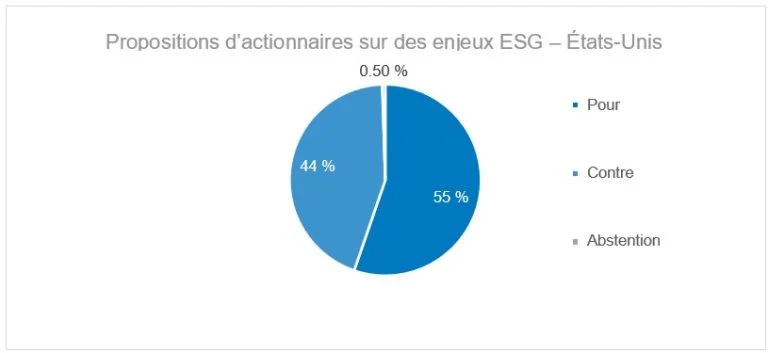

Nous avons voté sur 492 propositions d’actionnaires liées à des enjeux ESG aux États-Unis, et nous en avons appuyé 270 ou 55 %. Conformément à la tendance générale que nous avons pointée au début de cet article, les propositions en matière de gouvernance et de questions sociales représentaient la grande majorité des résolutions d’actionnaires sur des enjeux ESG. Ces propositions ont en grande partie fait l’objet d’un vote de notre fournisseur de services de vote tiers reo®, mais elles comprennent des propositions que nous avons évaluées à l’interne.

Figure 11 : Nos votes pour et contre ainsi que nos abstentions sur les propositions d’actionnaires sur les enjeux ESG aux États-Unis. Source : BMO Gestion mondiale d’actifs, au 30 juin 2024.

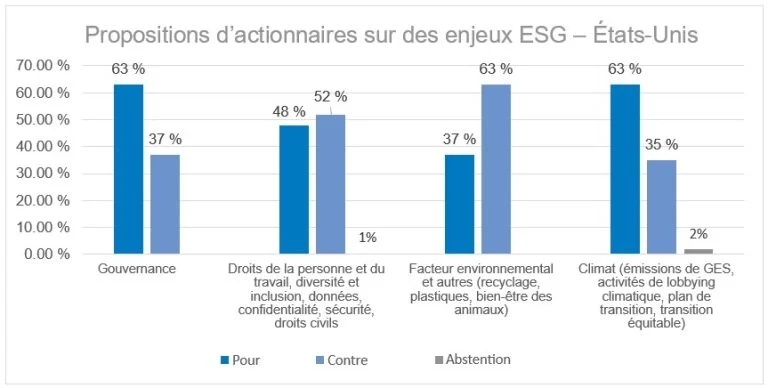

Figure 12 : Nos votes pour et contre ainsi que nos abstentions sur les thèmes E, S et G aux États-Unis. Source : BMO Gestion mondiale d’actifs, au 30 juin 2024.

Gouvernance : Nous avons voté pour 135 (ou 37 %) des 201 propositions liées à la gouvernance. Habituellement, les propositions en matière de gouvernance aux États-Unis comprennent des demandes liées à l’adoption du vote à la majorité simple pour l’élection des administrateurs, la révocation de l’échelonnement des mandats des conseils d’administration, l’élimination du vote à la majorité absolue et la réduction du seuil de participation pour que les actionnaires puissent demander la tenue d’une assemblée extraordinaire.

Facteur social : Nous avons appuyé 98 (ou 47 %) des 205 propositions d’actionnaires liées à des questions sociales, qui couvraient des sujets comme les droits de la personne et du travail, la diversité et l’inclusion, la confidentialité des données et les droits civils. Fait intéressant, nous avons observé au moins huit résolutions liées aux risques liés à l’intelligence artificielle, un sujet de plus en plus d’actualité cette année. Ces résolutions comprenaient des demandes visant à accroître la transparence algorithmique, des lignes directrices éthiques et des réponses à la désinformation. Nous étions en faveur de la grande majorité des demandes.

Climat : Nous avons voté pour 32 (soit 62 %) des 51 propositions sur les changements climatiques sur lesquelles nous avons voté. Ces enjeux comprennent des sujets comme la divulgation des émissions de gaz à effet de serre, les activités de lobbying climatique, le financement de l’énergie propre, les plans de transition climatique et la transition équitable.

Enfin, nous avons voté sur 35 propositions sur l’environnement (y compris le recyclage, les plastiques et le bien-être des animaux) et nous en avons appuyé 13. Par exemple, nous avons voté en faveur d’une proposition demandant un rapport sur les efforts déployés pour réduire l’utilisation des plastiques et d’une autre demandant un rapport sur le soutien de la société à une économie circulaire de l’emballage.

Regard vers l’avenir

Nous continuerons de surveiller les tendances liées à la baisse du soutien aux propositions d’actionnaires sur les enjeux ESG et, comme toujours, nous chercherons à peaufiner et à mettre à jour notre approche de vote.

Parmi les sujets qui nous intéressent et que nous pourrions examiner à l’avenir, mentionnons l’évaluation de la robustesse des mesures et des conditions incitatives de la rémunération des personnes nommées à un poste de haute direction ainsi que l’éducation et la surveillance des enjeux ESG par le conseil d’administration. Nous profitons également de la saison morte pour mobiliser les sociétés émettrices en ce qui a trait aux points où nous croyons qu’ils pourraient s’améliorer ou aux préoccupations qui nous ont amenés à voter contre la direction en 2024 avant que la période de vote par procuration de 2025 ne commence.

Dans le cadre de notre approche de vote à l’échelle mondiale, nous refusons notre soutien aux administrateurs responsables, c’est-à-dire des candidats à des postes d’administrateurs responsables de la surveillance des sujets liés à la responsabilité environnementale et sociale, qui font partie de sociétés dans des secteurs à risque élevé qui accusent un retard important en matière d’atténuation des risques environnementaux et sociaux, comme les changements climatiques, le travail forcé et les impacts de la nature. Étant donné que la période de vote à l’échelle mondiale se déroule toute l’année, nous faisons état des progrès de cet effort une fois par année dans notre Rapport annuel sur l’investissement responsable.

Pour en savoir plus sur notre travail de mobilisation, veuillez consulter notre site Web pour lire nos rapports sur la gérance trimestriels, accessibles ici, ou notre Rapport annuel sur l’investissement responsable de 2023, accessible ici.

Perspectives

source

1La période de vote par procuration de 2024 s’étend du 1er janvier au 30 juin 2024

2https://www.georgeson.com/us/insights/2024-proxy-season-early-look

3https://www.freshfields.com/49ee6e/globalassets/noindex/documents/trends-and-updates-from-the-2024-proxy-season.pdf

4Proxy Season 2024: Which ESG votes are key for investors? – Shareholder Association for Research and Education, 2024

5Rapport de l’ICCR sur le vote par procuration de 2024, Interfaith Centre on Corporate Responsibility, juin 2024

6https://corpgov.law.harvard.edu/2024/04/24/environmental-social-policy-issues-in-the-2024-u-s-proxy-season/

7https://www.georgeson.com/us/news/2024-another-record-breaking-year-for-shareholder-proposals

8https://corpgov.law.harvard.edu/2024/06/12/six-early-takeaways-from-the-2024-proxy-season/

9Proxy Season 2024: Which ESG votes are key for investors? – Shareholder Association for Research and Education, 2024

102024 AGM Season: another record-breaking year for shareholder proposals – with renewed focus on governance, reports Georgeson

11Six Early Takeaways from the 2024 Proxy Season (harvard.edu)

12ISS, 2024 Canada Proxy Season Preview, mai 2024

13https://www.morningstar.com/sustainable-investing/investors-challenge-ai-automation-proxy-voting-seasonopens in new window

14Stratégie d’engagement responsable, fournisseur de services tiers

15ISS, 2024 Canada Proxy Season Preview, mai 2024

16Proxy Season 2024: Which ESG votes are key for investors? – Shareholder Association for Research and Education, 2024

17https://www.investorsforparis.com/2024-agm-season-summary/

Avis juridiques

Le présent article peut contenir des liens vers d’autres sites dont BMO Gestion mondiale d’actifs n’est pas le propriétaire ni l’exploitant. Nous ne révisons pas et n’approuvons pas le contenu tiré du site Web d’un tiers ou les liens menant vers le site Web d’un tiers. L’utilisation de sites Web externes ou de contenu de tiers est à vos risques et périls. Par conséquent, nous déclinons toute responsabilité à leur égard.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

Les placements dans les fonds d’investissement et dans les fonds négociés en bourse (FNB) peuvent comporter des frais de courtage, des frais de gestion et d’autres frais (s’il y a lieu). Les placements dans les fonds d’investissement peuvent comporter des commissions de suivi. Veuillez lire l’aperçu du fonds, l’aperçu du FNB ou le prospectus du fonds d’investissement ou du FNB en question avant d’investir. Les fonds d’investissement et les FNB ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les fonds d’investissement BMO ou les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du fonds d’investissement ou du FNB en question. Les FNB BMO et la série FNB des Fonds d’investissement BMO s’échangent comme des actions, peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les fonds d’investissement BMO sont gérés par BMO Investissements Inc., une société de gestion de fonds d’investissement et une entité juridique distincte de la Banque de Montréal. Les fonds négociés en bourse BMO sont gérés par BMO Gestion d’actifs inc., une société de gestion de fonds d’investissement et de gestion de portefeuille et une entité juridique distincte de la Banque de Montréal.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.