Passez au point neutre : arguments pour une prudence optimiste

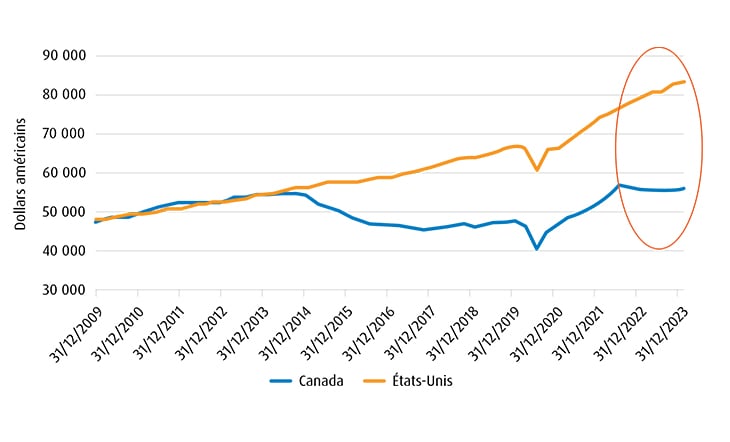

L’écart de productivité important du Canada souffre

Perspectives aux États-Unis

Perspectives au Canada

Perspectives internationales

Principaux risques | Ce qu’en pense BMO Gestion mondiale d’actifs |

|---|---|

Récession aux États-Unis |

|

Inflation |

|

Taux d’intérêt |

|

Consommation |

|

Habitation |

|

Géopolitique |

|

Énergie |

|

Catégories d’actif

ACTIONS

- Très baissier

- Baissier

- Légèrement baissier

- Neutre

- Légèrement haussier

- Haussier

- Très haussier

TITRES À REVENU FIXE

- Très baissier

- Baissier

- Légèrement baissier

- Neutre

- Légèrement haussier

- Haussier

- Très haussier

LIQUIDITÉS

- Très baissier

- Baissier

- Légèrement baissier

- Neutre

- Légèrement haussier

- Haussier

- Très haussier

Actions

CANADA

- Très baissier

- Baissier

- Légèrement baissier

- Neutre

- Légèrement haussier

- Haussier

- Très haussier

ÉTATS-UNIS

- Très baissier

- Baissier

- Légèrement baissier

- Neutre

- Légèrement haussier

- Haussier

- Très haussier

EAEO

- Très baissier

- Baissier

- Légèrement baissier

- Neutre

- Légèrement haussier

- Haussier

- Très haussier

MARCHÉS ÉMERGENTS

- Très baissier

- Baissier

- Légèrement baissier

- Neutre

- Légèrement haussier

- Haussier

- Très haussier

Titres à revenu fixe

TITRES DE CRÉANCE DE CATÉGORIE INVESTISSEMENT

- Très baissier

- Baissier

- Légèrement baissier

- Neutre

- Légèrement haussier

- Haussier

- Très haussier

RENDEMENT ÉLEVÉ

- Très baissier

- Baissier

- Légèrement baissier

- Neutre

- Légèrement haussier

- Haussier

- Très haussier

TITRES DE CRÉANCE DES MARCHÉS ÉMERGENTS

- Très baissier

- Baissier

- Légèrement baissier

- Neutre

- Légèrement haussier

- Haussier

- Très haussier

DURATION

- Très baissier

- Baissier

- Légèrement baissier

- Neutre

- Légèrement haussier

- Haussier

- Très haussier

Style et facteurs

VALEUR

- Très baissier

- Baissier

- Légèrement baissier

- Neutre

- Légèrement Haussier

- haussier

- Très haussier

CROISSANCE

- Très baissier

- Baissier

- Légèrement baissier

- Neutre

- Légèrement haussier

- Haussier

- Très haussier

QUALITÉ

- Très baissier

- Baissier

- Légèrement baissier

- Neutre

- Légèrement haussier

- Haussier

- Très haussier

RENDEMENT

- Très baissier

- Baissier

- Légèrement baissier

- Neutre

- Légèrement haussier

- Haussier

- Très haussier

Mise en œuvre

$ CAD

- Très baissier

- Baissier

- Légèrement baissier

- Neutre

- Légèrement haussier

- Haussier

- Très haussier

$ OR

- Très baissier

- Baissier

- Légèrement baissier

- Neutre

- Légèrement Haussier

- haussier

- Très haussier

Footnotes

1 Duration : Une mesure de la sensibilité du cours d’un placement à revenu fixe en réaction à un changement qui survient dans les taux d’intérêt. La duration est exprimée en nombre d’années. On s’attend à ce que le cours d’une obligation dont la duration est plus longue augmente (baisse) plus que celui d’une obligation dont la duration est plus courte lorsque les taux d’intérêt baissent (augmentent).

2Volatilité : Mesure la fluctuation du cours d’un titre, d’un instrument dérivé ou d’un indice.

Avis

Les opinions exprimées par le directeur de portefeuille représentent son évaluation des marchés au moment de la publication. Ces opinions peuvent changer en tout temps et sans préavis. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

Le présent document est fourni à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements doivent être évalués en fonction des objectifs de chaque investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

BMO Gestion mondiale d’actifs est une marque de commerce qui englobe BMO Gestion d’actifs inc. et BMO Investissements inc.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.