Un atterrissage en douceur étant en vue, l’emploi étant stable et l’inflation revenant à sa fourchette cible, Douglas Porter, économiste en chef, BMO Groupe financier, laisse entendre que le contexte politique et économique est positif pour les marchés financiers cette année – un renversement presque complet par rapport aux attentes d’il y a un an.

De nombreux prévisionnistes restent prudents après ce qui s’est passé en 2023. Il y a un an, on s’attendait à une récession dans la plupart des économies industrialisées, voire toutes.

Cela ne s’est pas produit. Nous avons plutôt constaté une baisse constante de l’inflation, une stabilité relative des marchés de l’emploi et des conditions économiques résilientes dans un contexte de resserrement énergique des taux. Cela dit, pour les promoteurs de régimes qui examinent ce que cette année pourrait amener en matière d’inflation, de taux directeurs ainsi que de niveau de croissance et d’emploi, les Études économiques de BMO prévoient ce qu’on pourrait raisonnablement appeler une « économie idéale » pour les États-Unis. Au Canada, les conditions resteront plus variables, mais les perspectives économiques seront un peu plus optimistes qu’il y a un an.

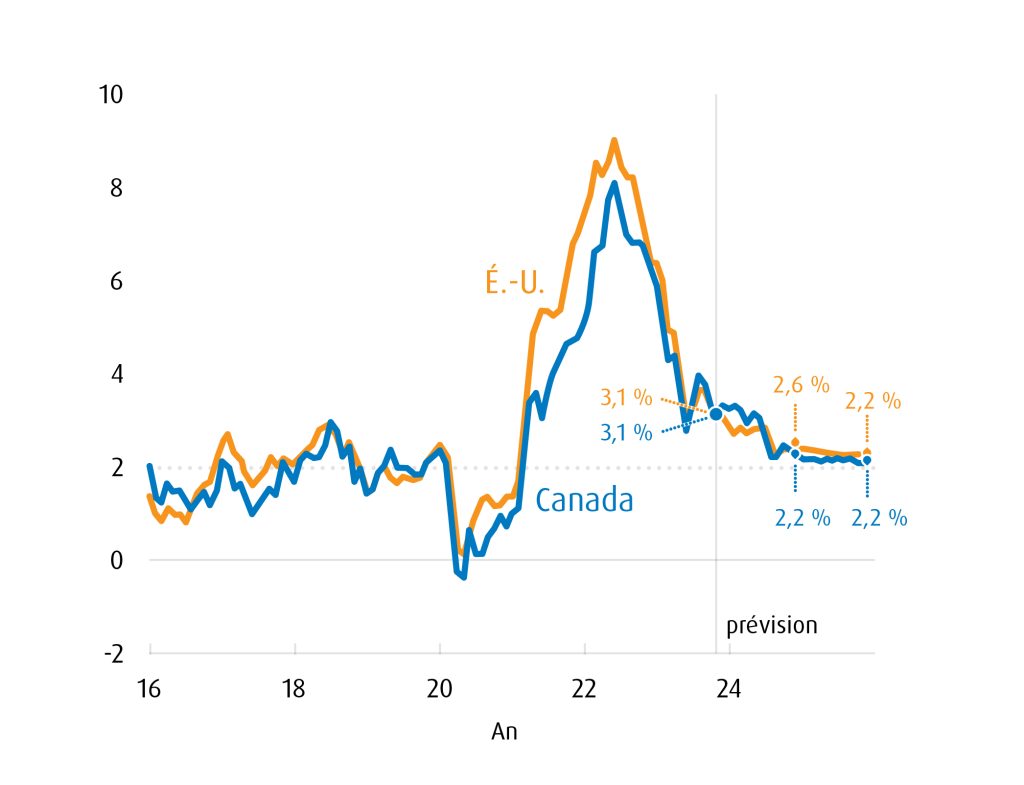

Il est capital de noter que l’inflation a baissé de cinq à six points de pourcentage dans les grandes économies sans véritable récession, un exploit qui ne s’est jamais produit dans les économies industrialisées de l’après-guerre. En ce début de 2024, la question est la suivante : l’inflation peut-elle revenir à la cible de 2 % des banques centrales sans contraction économique?

Perspectives en matière d’inflation

Au cours des prochains trimestres, les taux d’intérêt descendront de l’autre côté de la montagne. Il s’agit certainement d’un thème universel pour les marchés, qui se sont redressés parce qu’ils sont d’avis que la politique des banques centrales est maintenant beaucoup plus claire. De nombreuses incertitudes subsistent, et le moment ainsi que le rythme des baisses de taux sont peut-être le plus grand point d’interrogation.

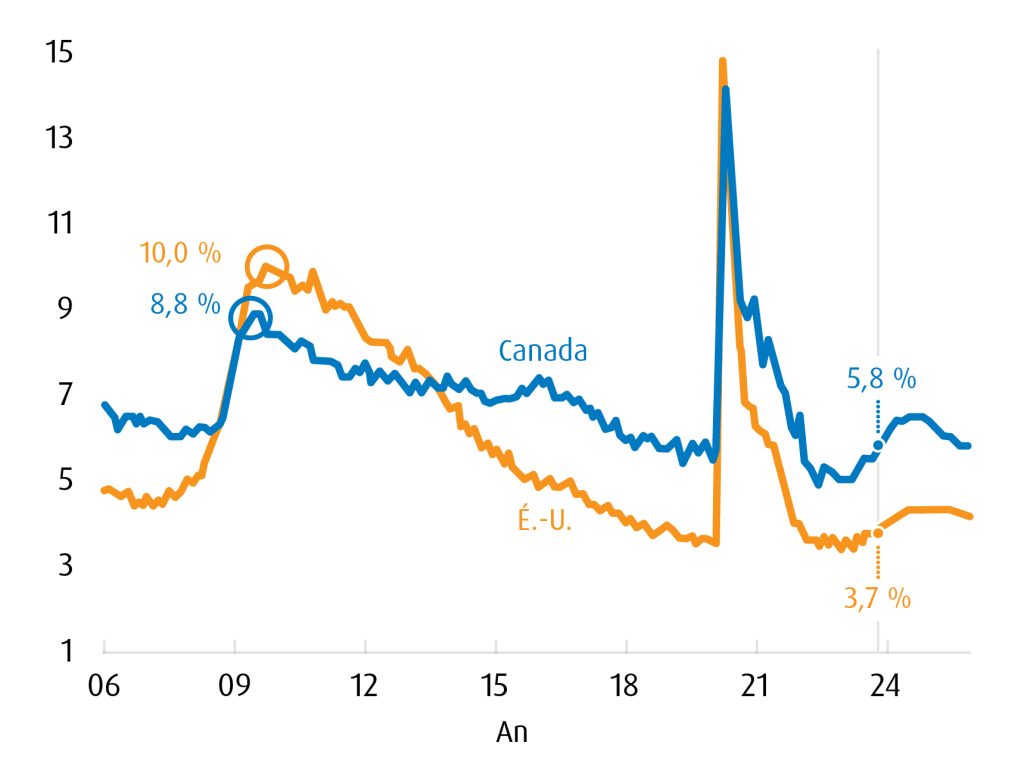

L’inflation continuera-t-elle de ralentir tout au long de l’année? Les données deviennent attrayantes, celles sur l’inflation sous-jacente diminuant dorénavant et l’inflation globale étant beaucoup plus faible. Nous ne devrions pas crier victoire tout de suite, parce qu’il reste encore du travail à faire : plusieurs indicateurs sous-jacents ont généralement été plus élevés que ceux de l’inflation globale. Mais ils sont eux aussi maintenant sur la bonne voie.

Graphique 1. Inflation : Indice des prix à la consommation (var. en % sur 12 mois)

Sources : Études économiques de BMO / Haver Analytics.

À l’heure actuelle, les prix des biens sont restés stables et les chaînes d’approvisionnement sont presque revenues à la normale, tandis que la demande de biens durables, comme les vêtements et les meubles, a continué de diminuer. L’inflation s’est résolument déplacée vers les services. Même dans ce cas, il y a lieu d’être optimiste; nous commençons à voir les pressions sur les salaires plafonner, ce qui dessine un meilleur contexte pour les perspectives globales en matière d’inflation (voir le graphique 1).

Si l’économie arrive à maintenir sa croissance pendant que l’inflation revient dans la fourchette cible, Jerome Powell et Tiff Macklem devraient être considérés comme des héros.

Politique monétaire

Les investisseurs ne devraient pas s’empresser de juger du succès de la politique monétaire des banques centrales au cours des 18 à 24 derniers mois, puisqu’il faut du temps pour que les décisions de politique fonctionnent pleinement dans le système. Cependant, à ce stade-ci, nous donnons des notes élevées à la Réserve fédérale américaine (Fed) et à la Banque du Canada (BdC) pour leurs récents rendements.

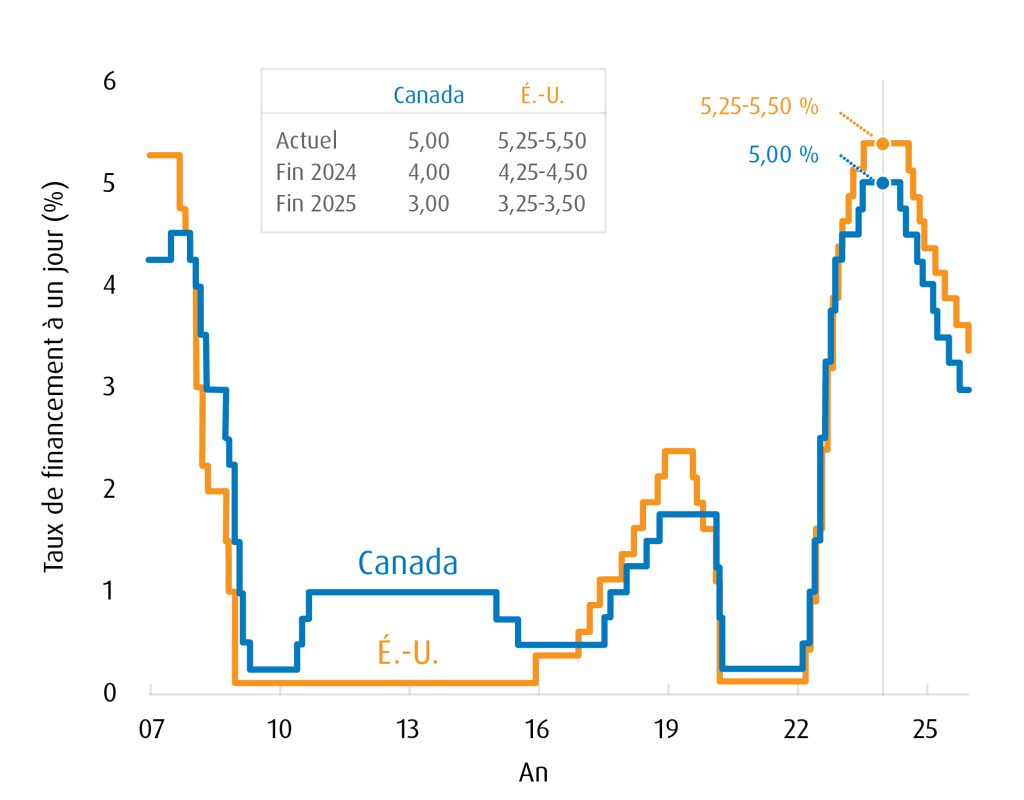

Graphique 2. Taux de financement à un jour

Sources : Études économiques de BMO / Haver Analytics.

Initialement, les deux banques centrales ont complètement failli à la tâche en 2021, la Fed n’ayant pas réagi assez tôt à la hausse de l’inflation. Cependant, depuis, elles ont toutes très bien réagi. À ce stade-ci, elles ont peut-être atteint la soi-disant « désinflation parfaite », ou ce que d’autres ont appelé la Grande Évasion. L’inflation a baissé sans que l’une ou l’autre des économies souffre d’un repli en bonne et due forme. S’ils réussissent cet atterrissage, le président de la Fed, Jerome Powell, et le gouverneur de la BdC, Tiff Macklem, devraient être considérés comme des héros.

La BdC pourrait être un peu plus rapide à baisser ses taux, en partie parce que le contexte économique au Canada est plus faible et que l’inflation sous-jacente est sans doute un peu moins élevée.

Nous nous attendons à ce que les deux banques centrales réduisent leurs taux vers le milieu de l’année. Les marchés financiers ont pris en compte des réductions d’ici le printemps; ce n’est pas impossible, mais nous sommes d’avis que si les banques centrales commettent une erreur ici, ce sera de laisser les taux élevés plus longtemps qu’elles ne le devraient, c’est-à-dire de privilégier la prudence pour s’assurer que l’inflation est vraiment vaincue. Il est peu probable que cette victoire sur l’inflation se concrétise avant le deuxième semestre de 2024 (voir le graphique 2).

Croissance économique

Nous nous attendons à un atterrissage en douceur de l’économie américaine. Nous ne prévoyons pas de récession, alors que l’inflation approchera de la cible (2,0 %) d’ici la fin de l’année. Nous sommes beaucoup plus optimistes quant aux perspectives entourant un atterrissage en douceur qu’il y a 12 à 18 mois. Nous ne pouvons pas exclure complètement un atterrissage difficile et nous pourrions tout de même être confrontés à un problème au moment même où tout le monde baisse la garde. Les économies mondiale et nord-américaine sont encore vulnérables, compte tenu de la situation des taux et du fait que l’inflation reste supérieure à la cible. Mais notre opinion officielle est qu’il s’agira d’un atterrissage en douceur.

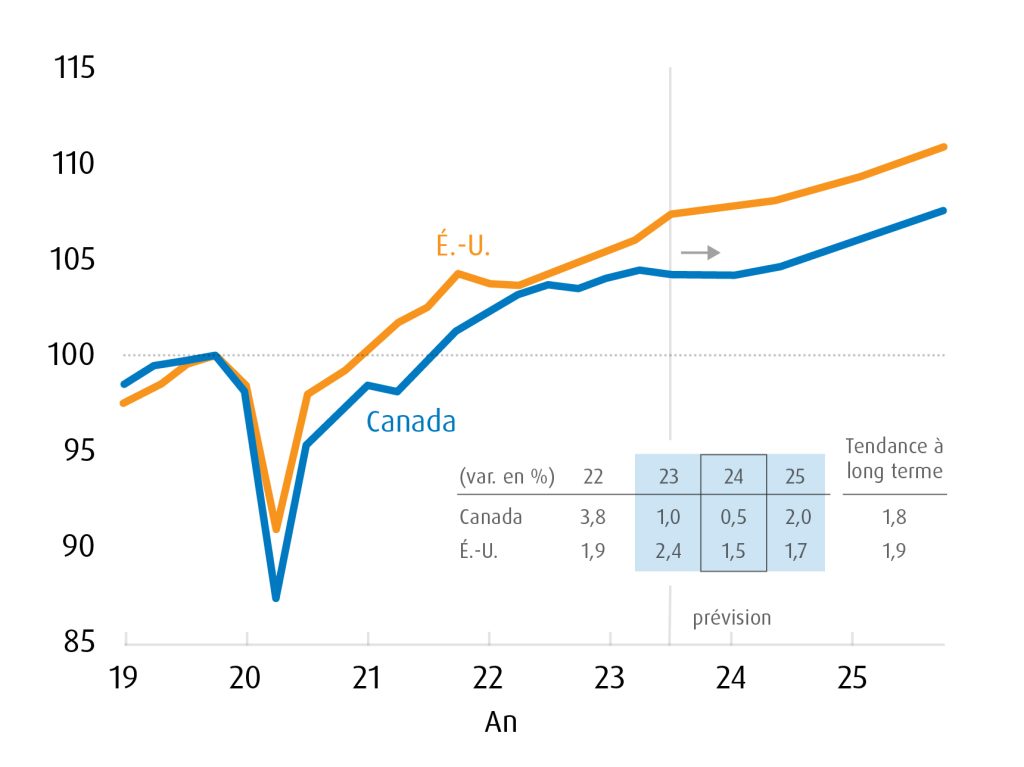

En ce qui concerne le Canada, la situation est plus nuancée et il est plus difficile de savoir si l’atterrissage sera plus difficile. L’économie nationale a eu de la difficulté à croître et elle est clairement à la traîne par rapport à celle des États-Unis.

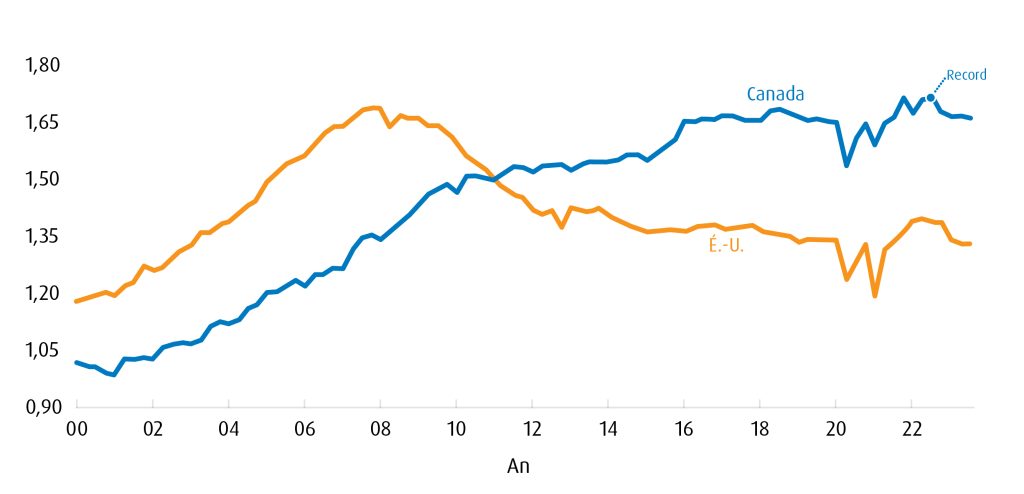

Les ménages sont beaucoup plus endettés qu’au sud de la frontière, ce qui représente un renversement complet par rapport à il y a 15 ans, pendant la grande crise financière. Une grande partie de cette dette provient de prêts hypothécaires qui sont renouvelés tous les cinq ans, et non tous les 30 ans, comme les prêts hypothécaires américains, ce qui signifie que les ménages canadiens font face à beaucoup plus de pressions dans l’immédiat.

Graphique 3. Dette des ménages : Canada et États-Unis

(par rapport au revenu personnel disponible)

Endettement des ménages = ménages, organismes à but non lucratif et entreprises non constituées en société

Sources : Études économiques de BMO, Haver Analytics.

Selon nous, l’économie canadienne devrait à peine croître l’année prochaine, et il est presque certain qu’il y aura un ou deux trimestres négatifs en cours de route. Par conséquent, nous hésitons beaucoup plus à dire qu’il s’agit d’un atterrissage en douceur.

Pouvons-nous avoir une récession « fait au Canada »? Cela s’est déjà produit. Nous avons tendance à dire que si vous savez dans quelle direction se dirigent les États-Unis, vous avez environ 75 % de la réponse concernant le Canada, mais il reste les autres 25 %, qui peuvent suffire à provoquer un repli si les circonstances se cristallisent d’une certaine manière. Les circonstances actuelles atteignent-elles ce niveau? Nous ne le pensons pas. Malgré tout, le Canada a été à la traîne par rapport aux économies américaine et mondiale en 2023, et notre opinion fondamentale est que ce sera de nouveau le cas en 2024.

Graphique 4. PIB réel : T4 de 2019 = 100

Sources : Études économiques de BMO / Haver Analytics.

Marché du travail

Au Canada, au creux du cycle, le taux de chômage a chuté sous la barre des 5 %. Nous tendons maintenant à la hausse et atteindrons probablement les 6,5 % environ avant de nous arrêter. Le taux de chômage est toujours faible d’un point de vue historique, et nous sommes d’avis qu’il faut un taux beaucoup plus élevé pour parler de récession.

La croissance de la population aux États-Unis est beaucoup moins importante qu’au Canada, ce qui signifie qu’ils n’ont pas besoin de créer autant de nouveaux emplois pour que le taux de chômage reste stable. Leur taux de chômage a légèrement augmenté, et nous prévoyons qu’il atteindra environ 4,5 % cette année. Si c’est le cas, c’est presque une économie idéale – ni trop chaude ni trop froide – qui cadre très bien avec un atterrissage en douceur.

Graphique 5. Taux de chômage (Pourcentage)

Sources : Études économiques de BMO / Haver Analytics.

Chocs possibles

Bien entendu, le risque constant est celui d’un événement ou d’un choc exogène qui ne peut être prévu. Il est probable qu’un seul choc nous sépare d’un repli.

Certains problèmes mineurs pourraient ne pas atteindre ce niveau, mais ils seront une source d’aggravation pour l’économie mondiale. L’un d’eux est la guerre en cours en Ukraine, avec un risque semblable au Moyen-Orient. Les tensions entre la Chine et les États-Unis pourraient également s’intensifier, tandis que l’élection présidentielle américaine de 2024 finira par dominer l’attention du marché plus tard cette année. Il n’y a pas que les États-Unis qui se préparent à des élections; le Royaume-Uni, le Mexique, l’Inde et de nombreux autres pays se tiennent prêts à des changements politiques potentiels, y compris le Canada. Il est tout à fait possible que nous ayons des élections fédérales avant 2025. La situation géopolitique pourrait en effet peser très lourd sur l’humeur des marchés au cours de la nouvelle année.

Marchés financiers

Qu’est-ce que cela signifie pour les marchés financiers? En ce qui concerne les actions, nous sommes optimistes pour l’année, pourvu que nous ne soyons pas touchés par un autre choc géopolitique. Le contexte économique, conjugué à la probabilité d’une baisse des taux, ouvre la voie à un rendement raisonnablement robuste pour les actions, nos stratèges en actions prévoyant des hausses à deux chiffres pour l’indice S&P 500 et l’indice TSX.

Pour mettre les choses en contexte, il n’y a aucune corrélation entre le rendement de l’indice TSX d’une année à l’autre. Autrement dit, quel que soit notre résultat de l’an dernier, cela ne nous informe pas de la façon dont l’indice se comportera cette année : une baisse de 20 % ne signifie pas un rebond de 20 %, pas plus que nous n’allons subir un autre recul de 20 %. Nous avons connu une année 2022 très difficile et une année 2023 modérément positive; l’histoire nous porte à croire, parce que nous profiterons d’un certain soulagement sur le plan des taux, que le contexte sera meilleur en 2024 par rapport à ces deux périodes.

En ce qui concerne les obligations, la tempête est passée. Les titres à revenu fixe devraient enregistrer des rendements positifs cette année après un épisode exceptionnellement difficile – sans doute l’un des plus difficiles de l’après-guerre. Il existe encore des risques, comme une inflation sous-jacente élevée et un contexte budgétaire morose, surtout aux États-Unis. La voie n’est pas totalement ouverte pour les titres à revenu fixe, mais si l’inflation continue de ralentir, les perspectives sont nettement plus positives qu’avec les conditions de marché que nous venons de connaître.

Pour en savoir plus sur le marché, veuillez communiquer avec votre partenaire, Ventes institutionnelles de BMO.

Avis juridiques

Certains des produits et services offerts sous le nom BMO Gestion mondiale d’actifs sont conçus spécifiquement pour différentes catégories d’investisseurs issus d’un certain nombre de pays et de régions, et peuvent ne pas être accessibles à tous les investisseurs. Les produits et les services sont offerts seulement aux investisseurs des pays et des régions où les lois et règlements applicables l’autorisent.

La présente communication constitue une source générale d’information. Elle n’est pas conçue comme une source de conseils juridiques, fiscaux ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de chaque investisseur. Il est recommandé aux particuliers de demander l’avis de professionnels compétents au sujet d’un placement précis. Le rendement passé ne garantit pas le rendement futur.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

BMO Gestion mondiale d’actifs est une marque qui comprend BMO Gestion d’actifs inc. et BMO Investissements Inc.

MD/MC Marque de commerce/marque de commerce déposée de la Banque de Montréal, utilisée sous licence.