Au deuxième semestre de 2023, les perspectives économiques des États-Unis et du Canada ont fortement divergé, la croissance canadienne flirtant avec la récession, tandis que l’économie américaine faisait preuve d’une plus grande résilience. Dans le présent article, Brittany Baumann, vice-présidente et stratège, Placements, BMO Gestion mondiale d’actifs, examine les différences structurelles et stratégiques qui rendent ce type de divergence possible – et discute de ce qu’il pourrait être nécessaire pour que les perspectives de ces partenaires commerciaux proches se rejoignent.

Une nette divergence

Au début de 2023, les perspectives économiques consensuelles des États-Unis et du Canada étaient relativement pessimistes. Cependant, lorsque l’hiver a fait place au printemps, la croissance, soutenue par le resserrement des marchés de l’emploi dans les deux pays, s’est avérée plus résiliente que prévu.

Puis, à l’été 2023, quelque chose a changé. Les attentes de croissance pour les États-Unis ont continué de progresser, tandis qu’elles commençaient à baisser au Canada. Au troisième trimestre, l’économie canadienne s’est contractée de 1,1 %, alors que l’économie américaine a progressé de près de 5 %. Par conséquent, le Canada est sur le point d’entrer en récession technique en 2024, tandis que les attentes d’un repli aux États-Unis ont été repoussées.

Composition sectorielle et écart de productivité croissant

Lorsque l’on examine la divergence économique la plus récente, deux questions pertinentes émergent :

-

-

- Qu’est-ce qui a causé cette divergence?

- Quelles sont les différences structurelles entre les deux économies qui créent les conditions nécessaires pour que de telles divergences se produisent?

-

La réponse à la première question est que l’économie canadienne est plus sensible aux taux que sa voisine du sud à cause des niveaux d’endettement des ménages, du bilan des consommateurs et de la structure du marché hypothécaire canadien; la hausse des taux d’intérêt a donc pesé davantage sur la croissance canadienne. De plus, la productivité du Canada a diminué depuis le début de la pandémie, tandis que celle des États-Unis s’est redressée.

La faiblesse des tendances en matière de productivité au Canada se maintient depuis la pandémie

Sources : Haver Analytics, BMO Gestion mondiale d’actifs.

La deuxième question est plus complexe et, peut-être, plus éclairante. La divergence la plus récente entre les deux économies a été causée, en partie, par les différences entre les marchés de l’habitation des pays, comme ce fut le cas en 2008. En 2014, c’est l’économie canadienne des ressources qui était le facteur de différenciation. Il est important de noter que le marché boursier d’un pays n’est pas nécessairement le miroir de son économie, mais les deux sont corrélés. Dans ces exemples et d’autres encore, ce sont les compositions sectorielles respectives des voisins qui ont été un facteur clé du rendement relatif. À noter : L’économie canadienne est plus axée sur les ressources, ce qui la rend plus sensible à la dynamique de la croissance mondiale, y compris à son ralentissement en 2023. Par ailleurs, les grandes sociétés technologiques ont dernièrement stimulé le rendement supérieur aux États-Unis, preuve de la vigueur de cette économie en tant qu’innovateur et grand bénéficiaire des mégatendances comme l’intelligence artificielle (A.I.). Lorsque la demande est forte aux États-Unis, les liens commerciaux étroits entre les deux pays protègent dans une certaine mesure l’économie canadienne, mais ces liens ne suffisent pas à empêcher les divergences occasionnelles.

L’importance des politiques

Les politiques, tant budgétaires que monétaires, sont une autre source potentielle de divergence entre les deux pays. La pandémie de COVID-19 en présente un exemple récent. Pendant les premiers mois de la crise, les déficits budgétaires ont rapidement augmenté des deux côtés de la frontière. Depuis, cependant, les déficits en pourcentage du PIB ont chuté à environ 1 % au Canada au cours du présent exercice, tandis qu’aux États-Unis, les déficits budgétaires continuent de représenter près de 6 % du PIB, un niveau qui devrait se maintenir dans un avenir prévisible. Cette situation est attribuable aux différences politiques aux plus hauts échelons : les lois CHIPS and Science et Inflation Reduction, deux lois que le président Biden a promulguées en août 2022, semblent avoir stimulé les investissements, mais elles pourraient faire en sorte que la trajectoire de croissance à long terme des États-Unis soit moins viable sur la longue durée par rapport à son homologue du nord. Le dollar américain ($ US) continue de servir de devise refuge universelle – un avantage que le dollar canadien ($ CA) ne présente pas. Cela dit, il s’agit d’un luxe que les États-Unis ne devraient pas tenir pour acquis; si les déficits devaient atteindre des niveaux vraiment insoutenables, les investisseurs pourraient commencer à fuir.

La politique d’immigration est un autre facteur à prendre en considération : nous pensons qu’il est peu probable qu’elle soit un facteur très favorable aux États-Unis, tandis que la politique canadienne exige un taux d’immigration pratiquement sans précédent pour réussir. Nous ne considérons pas nécessairement qu’une forte croissance de la population soit une dynamique favorable à une croissance à long terme au Canada, parce qu’elle importe peu pour la productivité et les revenus réels par habitant. L’immigration accroît l’offre de main-d’œuvre, ce qui sert de coussin à la demande de logements, mais cette dynamique pourrait s’évaporer rapidement si les pertes d’emploi augmentent.

Dans la tête de la Fed et de la BdC

Y a-t-il des différences de philosophie importantes entre la Réserve fédérale américaine (Fed) et la Banque du Canada (BdC)? Il s’agit d’une question dont les économistes continuent de débattre. À l’échelle mondiale, les banques centrales s’appuient en grande partie sur des stratégies similaires : elles utilisent les mêmes modèles d’équilibre général dynamique stochastique, qui facilitent l’analyse et les prévisions des politiques et visent la même cible d’inflation de 2 %. Néanmoins, il existe de légères différences d’approche. La BdC tient compte de la politique de la Fed dans sa prise de décision, en grande partie parce que des politiques divergentes pourraient avoir une incidence sur le taux de change entre le dollar américain et le dollar canadien. Elle a tendance à être plus attentive à la politique de la Fed pendant un cycle de relèvement des taux, puisque le resserrement des taux au Canada peut se traduire par un raffermissement du dollar canadien, ce qui peut peser sur les exportations. Les différences entre les politiques récentes peuvent en grande partie être attribuées au fait que l’économie canadienne est plus sensible aux taux.

L’héritage durable de la crise financière mondiale

La sensibilité plus importante de l’économie du Canada aux taux d’intérêt, et des consommateurs plus endettés, découlent de la crise financière de 2008, du moins en partie. À ce moment-là, l’économie canadienne était plus isolée que l’économie américaine, ce qui a réduit les répercussions négatives au Canada lorsque la bulle immobilière a éclaté. Ensuite, il y a eu beaucoup plus de désendettement au sud de la frontière, et les années subséquentes de faibles taux ont soutenu les prix des maisons, créant ainsi le contexte dans lequel nous nous trouvons actuellement. Une des répercussions notables de ces dynamiques différentes est que le consommateur canadien semble avoir été plus rapidement à bout de souffle que son homologue américain : au Canada, les dépenses de consommation ajustées en fonction de l’inflation ont plafonné aux deuxième et troisième trimestres de 2023, tandis qu’aux États-Unis, la croissance moyenne était de plus de 2 %. Par conséquent, le taux d’épargne des particuliers au Canada a augmenté davantage qu’aux États-Unis, et nous nous attendons à ce que cette dynamique se poursuive.

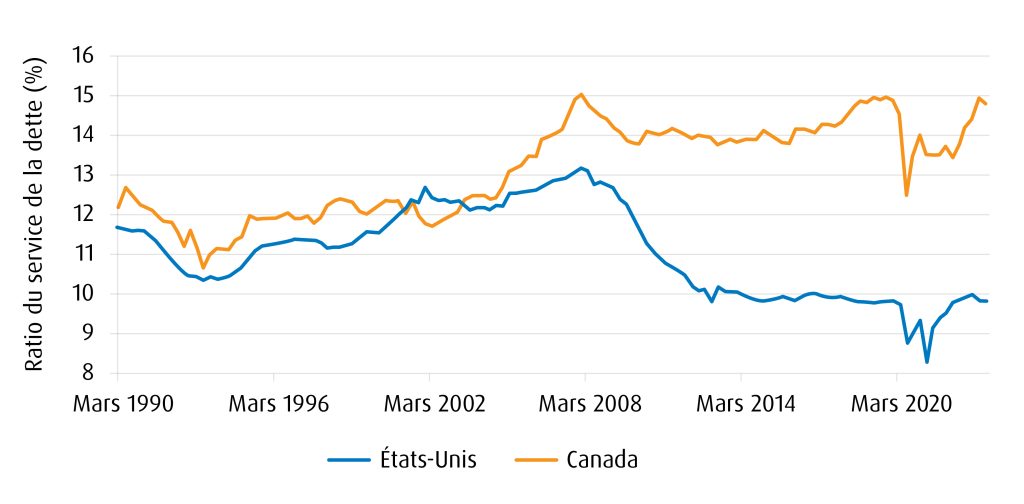

Les bilans des consommateurs restent plus vulnérables au Canada

Sources : Haver Analytics, BMO Gestion mondiale d’actifs.

Productivité et politique : Les clés d’une convergence renouvelée

La productivité est la clé de la croissance à long terme et tandis que les États-Unis demeurent un foyer d’innovation et, par conséquent, un attrait pour les investissements, le Canada est à la traîne. À notre avis, d’importants changements de politique au Canada seront probablement nécessaires pour combler cet écart.

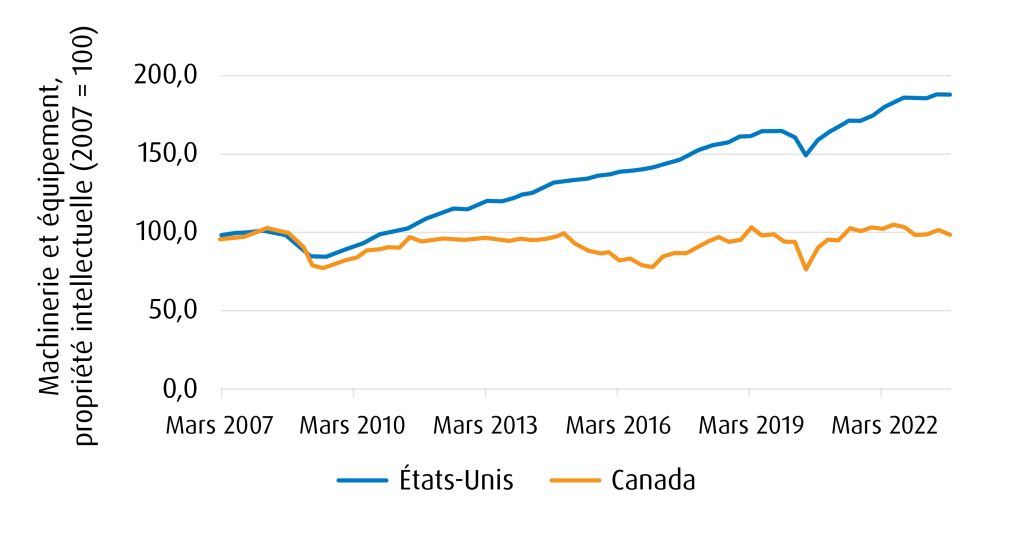

Stagnation des investissements des entreprises au Canada par rapport aux États-Unis

Sources : Haver Analytics, BMO Gestion mondiale d’actifs.

Beaucoup de choses dépendront de la politique. Des élections majeures sont imminentes dans les deux pays : novembre 2024 pour l’élection présidentielle aux États-Unis et au plus tard en 2025 pour les prochaines élections fédérales canadiennes. Une victoire des conservateurs au Canada pourrait créer un environnement plus favorable aux ressources, tandis qu’aux États-Unis, une victoire de Trump pourrait avoir de vastes répercussions sur la politique commerciale, y compris la possibilité de tarifs douaniers généraux et de nouvelles tensions commerciales. Sous un éventuel deuxième mandat de Biden, d’importantes tensions commerciales sont moins probables, mais la poursuite d’une politique d’énergie verte pourrait continuer de détourner les investissements vers les États-Unis et hors d’autres pays, y compris le Canada.

Il faut également tenir compte des doubles tendances macroéconomiques de la démondialisation et de la délocalisation dans une région proche ou « dans un pays ami », c’est-à-dire le déplacement des réseaux de la chaîne d’approvisionnement de rivaux géopolitiques vers des alliés. Cette dernière tendance pourrait créer des occasions commerciales pour les pays alignés sur les États-Unis (comme le Canada), mais j’hésiterais à mettre trop l’accent sur celle-ci en tant que facteur favorable à l’économie canadienne, compte tenu des complications politiques potentielles mentionnées précédemment. Autrement dit, beaucoup de choses dépendront des administrations politiques respectives des deux pays. La mondialisation semble avoir atteint un sommet pour l’instant, mais cette évolution est davantage attribuable aux flux commerciaux détournés de la Chine vers les producteurs à faible coût en Asie et ailleurs, plutôt que vers les économies développées comme le Canada.

Par rapport aux États-Unis, les secteurs de l’énergie et des matières premières constituent le principal avantage comparatif du Canada. À notre avis, une politique fiscale plus accommodante et un contexte favorable aux entreprises, en particulier dans ces secteurs, contribueraient à égaliser les chances pour l’économie canadienne. L’écart de productivité actuel signifie que nous ne nous attendons pas à ce que les perspectives économiques canadienne et américaine convergent à court terme. Le Canada demeure l’économie la plus cyclique et, par conséquent, il est plus exposé au ralentissement économique actuel attribuable aux taux d’intérêt. L’énergie pourrait être un facteur favorable et l’immigration reste un coussin économique important, mais pour l’instant, les États-Unis demeurent l’endroit le plus attrayant pour investir.

Ne pas diffuser à l’extérieur du Canada.

Certains des produits et services offerts sous le nom BMO Gestion mondiale d’actifs sont conçus spécifiquement pour différentes catégories d’investisseurs issus d’un certain nombre de pays et de régions, et peuvent ne pas être accessibles à tous les investisseurs. Les produits et les services sont offerts seulement aux investisseurs des pays et des régions où les lois et règlements applicables l’autorisent.

La présente communication constitue une source générale d’information. Elle n’est pas conçue comme une source de conseils juridiques, fiscaux ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de chaque investisseur. Il est recommandé aux particuliers de demander l’avis de professionnels compétents au sujet d’un placement précis. Le rendement passé ne garantit pas le rendement futur.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

Sauf indication contraire, tous les chiffres et relevés sont en date de la fin du mois. Le rendement est calculé avant déduction des frais de gestion. Le rendement passé n’est pas garant des résultats futurs.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements inc. exercent leurs activités.

MC/MD Marque de commerce / marque de commerce déposée de la Banque de Montréal, utilisée sous licence.