De nombreuses institutions canadiennes continuent de sous-investir sur les marchés privés, en passant à côté de tous les avantages de l’exposition à l’immobilier, aux infrastructures, au crédit privé et au capital-investissement. Pour combler cette lacune, Samantha Cleyn, cheffe de la distribution institutionnelle, BMO Gestion mondiale d’actifs, et Adam Howarth, partenaire et cochef, Gestion de portefeuille, Partners Group mettent en place une nouvelle capacité qui facilitera les choses pour les investisseurs.

Samantha, pouvez-vous nous parler des avantages des marchés privés au niveau du portefeuille et des catégories d’actif – comment leur ajout à un portefeuille aide-t-il les promoteurs de régime?

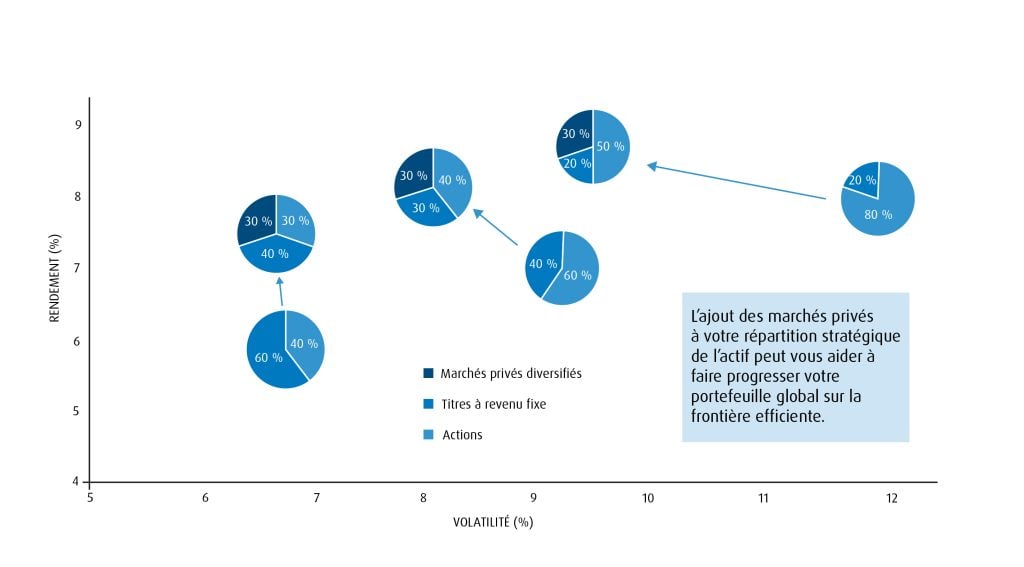

SC En tant qu’investisseur institutionnel, l’ajout de marchés privés à votre répartition stratégique de l’actif comporte de nombreux avantages. À l’échelle de l’ensemble du fonds, le fait d’ajouter des actifs privés à des actions et des obligations du marché public peut aider les investisseurs à maximiser le rendement corrigé du risque de l’ensemble de leur portefeuille. En effet, cet ajout peut permettre aux investisseurs de faire progresser leur portefeuille et de le placer sur la gauche de la frontière efficiente, améliorant ainsi la probabilité d’atteindre leurs objectifs à long terme.

Incidence des marchés privés sur le risque-rendement sur 20 ans (2002-2022)

Ventilations du portefeuille avec marchés privés diversifiés

Actions : Indice composé S&P/TSX (conservateur 30 %, équilibré 40 %, croissance 50 %).

Titres à revenu fixe : Indice obligataire global S&P Canada (conservateur, 40 %, équilibré, 30 %, croissance, 20 %).

Marchés privés diversifiés : Indice Proqin Private Capital (conservateur 30 %, équilibré 30 %, croissance 30 %).

Réservé aux investisseurs institutionnels.

De plus, chaque sous-catégorie d’actif des marchés privés joue un rôle unique dans l’équation globale risque-rendement. Le capital-investissement est souvent considéré comme un facteur d’amélioration du rendement en raison de son profil de risque supérieur, tandis que les titres de créance privés offrent aux investisseurs une exposition à taux variable qui protège le capital dans un contexte de hausse des taux. Les actifs réels, comme l’immobilier et les infrastructures, offrent un certain degré de résilience au portefeuille, en plus d’une protection contre l’inflation et d’une solide composante de rendement des liquidités.

Nous estimons qu’aujourd’hui, l’investisseur institutionnel moyen investi de 30 % à 40 % dans des catégories d’actif du marché privé, soit à peu près l’équivalent de sa pondération en actions, tandis que les régimes les plus importants au Canada dépassent souvent les 50 %. Cependant, bon nombre de petites institutions continuent de sous-investir. Nous verrons pourquoi il en est ainsi, mais tout d’abord, il est important de comprendre comment les institutions canadiennes amorcent généralement leur parcours sur les marchés privés.

Les répartitions initiales visent souvent des actifs réels de base canadiens, soit des actifs immobiliers ou d’infrastructures. Les titres de créance privés et les prêts hypothécaires aux entreprises sont également de plus en plus populaires. Une fois que les investisseurs ont choisi leurs expositions de base, une prochaine étape logique consiste à investir à l’échelle mondiale ou, potentiellement, à augmenter le niveau de risque en ajoutant des pondérations non essentielles, à valeur ajoutée et opportunistes à leur exposition en actif réel, ou en allant vers des positions de rang moins prioritaire et offrant un rendement plus élevé au sein du segment des titres de créance privés. Une pondération en capital-investissement davantage axée sur le rendement est habituellement la dernière à être ajoutée, les objectifs de diversification et de revenu ayant largement dicté la répartition dans le passé; cependant, le capital-investissement est attrayant aujourd’hui, surtout par rapport aux occasions sur les marchés publics.

Pourtant, dans le cas d’un portefeuille sur les marchés privés, on fait souvent face à des défis ou à des considérations particulières en matière de mise en œuvre. Pouvez-vous nous en dire plus?

SC En règle générale, ce n’est pas que les investisseurs n’apprécient pas les avantages offerts par les marchés privés. Le problème, c’est que de nombreux régimes sous-estiment le temps, les efforts et les coûts nécessaires non seulement pour diversifier l’exposition aux marchés privés, mais aussi pour la maintenir au fil du temps. C’est particulièrement vrai si un client cherche à bâtir un programme au moyen de structures de fonds à capital fixe. Pour investir, il faut généralement de nombreux engagements qui sont appelés au fil du temps, et l’effet de « courbe en J » ainsi que le fardeau des frais liés au paiement du capital engagé pendant qu’un investisseur attend pour investir peuvent nuire considérablement au rendement – surtout au début d’un programme, lorsque le montant du placement est encore faible. Il est tout aussi difficile de conserver ses placements, car les fonds commencent à remettre rapidement du capital dans les programmes plus matures. La gestion de ce processus exige des ressources pour exécuter les modèles de taux, suivre les meilleurs gestionnaires et leurs cycles de financement afin de déterminer le moment où de nouveaux fonds sont lancés ou mobilisent des capitaux.

Un régime a également besoin d’une structure de gouvernance souple qui peut réagir rapidement aux délais serrés exigés par de nombreux fonds du marché privé. Vous devez ensuite surveiller la diversification pour vous assurer que vos pondérations dans l’actif privé sont adéquatement réparties entre les régions, les secteurs et les échéances. La plupart des fonds de marchés privés sont assez concentrés, ce qui nécessite une pondération dans plusieurs fonds pour atteindre le bon niveau de diversification. Enfin, l’illiquidité de ces programmes peut rendre les ajustements difficiles (voire impossibles) lorsque les circonstances ou les marchés changent. L’année 2022 est un excellent exemple de ce risque, puisque de nombreuses institutions ont fait face à l’« effet dénominateur ». Les portefeuilles d’actions et d’obligations publiques ont fait l’objet de ventes massives, en entraînant une augmentation artificielle de leur pondération dans les actifs privés. L’illiquidité de ces actifs a paralysé de nombreux investisseurs qui n’ont pas été en mesure de rééquilibrer leurs placements de façon stratégique ni d’investir de nouveaux capitaux.

La mise en place d’une solution perpétuelle, comme le Fonds Marchés privés BMO Partners Group, semble répondre à un grand nombre de ces défis d’un seul coup. Adam, pouvez-vous nous expliquer comment?

AH Je commencerais par dire que Partners Group compte plus de 20 ans d’expérience dans la gestion de solutions perpétuelles au nom de clients à l’échelle mondiale. Un tiers de notre actif sous gestion, soit 56 milliards de dollars canadiens, est proposé dans des offres perpétuelles, comme celle que BMO Gestion mondiale d’actifs offre maintenant aux investisseurs qualifiés canadiens. Notre expérience et notre expertise en matière de gestion du capital perpétuel nous ont permis de mieux comprendre les défis et les occasions uniques associés à cette structure de placement, y compris la gestion des nouvelles souscriptions, le réinvestissement du produit du portefeuille et la gestion du risque et de la liquidité. Au fil des ans, nous avons peaufiné notre approche en matière de placement perpétuel, en tirant parti de notre réseau mondial, de nos processus de diligence raisonnable rigoureux et de la gestion active de l’actif afin de générer des rendements corrigés du risque attrayants pour nos clients. Nous avons également bâti une réputation de transparence, d’harmonisation des intérêts et d’excellent service à la clientèle, ce qui nous a aidés à établir des relations à long terme avec nos partenaires de distribution, y compris maintenant avec BMO Gestion mondiale d’actifs, ici au Canada.

Une structure évolutive permet d’investir le capital plus rapidement qu’il ne le serait possible dans des structures à capital fixe. Par conséquent, les investisseurs institutionnels pourraient atteindre leurs cibles stratégiques plus rapidement et obtenir une exposition immédiate à un portefeuille diversifié à l’échelle des secteurs, des régions et des échéances. La nature évolutive du fonds nous permet aussi, en tant que gestionnaire de portefeuille, d’utiliser une approche axée sur la « valeur relative » pour ensuite tirer rapidement parti des occasions à mesure qu’elles se présentent au sein dans l’ensemble des sous-catégories d’actif, et de modifier de façon dynamique la répartition de l’actif au fil du temps. La capacité à faire fructifier efficacement votre placement est un autre avantage clé : les liquidités sont automatiquement réinvesties pour permettre une plus grande capitalisation du capital à long terme et, en tant qu’investisseur, vous ne payez que des frais sur le capital investi. Dans le cas d’un fonds perpétuel, nous vendons la capitalisation, mais pour les investisseurs qui sont à la recherche de liquidité, le Fonds Marchés privés BMO Partners Group offrira aussi de la souplesse, au moyen de souscriptions et de rachats mensuels pouvant effectués suivant un avis de trois mois.

Avant de découvrir plus précisément les détails du fonds, pourrions-nous en apprendre davantage sur l’histoire et les antécédents de Partners Group sur les marchés privés?

AH Partners Group a été fondé en Suisse en 1996; la société compte 27 ans d’expérience en matière d’investissement sur les marchés privés et son actif sous gestion s’élève aujourd’hui à 184 milliards de dollars canadiens investis dans le capital-investissement, les infrastructures, les titres de créances privées et l’immobilier. Notre clientèle est institutionnelle et nous gérons les actifs de plus de 800 clients à l’échelle mondiale au moyen de fonds, de comptes distincts et de co-investissements. Les origines de Partners Group sont suisses, mais notre orientation de placement est mondiale depuis le début et notre équipe de placement est répartie dans nos 20 bureaux en Amérique du Nord, en Europe et en Asie. Initialement axés sur le capital-investissement, nous nous sommes tournés vers les autres catégories d’actif, car nous avons constaté des occasions sur le marché et une demande des investisseurs. Nous avons des spécialisations dans les activités de placement, mais notre prise de décision reste unifiée au moyen du processus suivi par un comité de gestion de placements et d’un état d’esprit intégré qui permet l’échange d’information et de points de vue uniques. Sur les marchés privés, nous croyons fermement à une « propriété d’entrepreneuriale » des entreprises et des actifs dans lesquels nous investissons. Nous voulons retrousser nos manches et travailler avec les équipes de direction et les exploitants pour élaborer et mettre en œuvre des régimes visant à créer de la valeur et à faire croître les entreprises pendant notre période de propriété. Pour y parvenir, nous cherchons continuellement à améliorer nos capacités et nous embauchons de plus en plus d’employés « issus du secteur » pour nous assurer que nous avons les bonnes compétences et connaissances pour contribuer à ce parcours de transformation.

Pouvez-vous nous en dire plus sur la façon dont Partners Group investit et sur les avantages qu’en tire un produit comme celui-ci?

AH Nous avons plus de 500 professionnels en placement qui travaillent au nom de nos clients pour trouver des occasions de placement. Chaque professionnel est un spécialiste de sa catégorie d’actif et de son orientation stratégique respectifs. Nous avons un seul comité de gestion de placements qui évalue chaque idée proposée par ces spécialistes. Cela nous permet d’investir dans les occasions partout dans le monde. Mon équipe de gestionnaires de portefeuille a la responsabilité de déterminer les besoins du portefeuille et d’utiliser au mieux les dollars investis par nos clients.

Dans l’ensemble, je dirais que l’approche de placement globale de Partners Group est thématique et transformatrice. Au sein de chaque catégorie d’actif, nous suivons trois grands thèmes généraux qui orientent nos efforts de recherche de placements : la numérisation et l’automatisation, les nouveaux modes de vie et la décarbonisation. Concrètement, les actifs à investir peuvent comprendre des chaînes de physiothérapie, des cliniques de soins de la vue, des centres de données, des sociétés d’ingénierie et de logiciels ou des projets d’habitation multifamiliale et des centres de logistique. Nos équipes de placement passent souvent deux ou trois ans à faire des recherches sur un secteur et des cibles potentielles avant de s’engager à faire un seul placement. Ce processus nous permet de comprendre ce que nous achetons et de nous assurer que Partners Group peut activement stimuler la création de valeur pendant notre période de propriété, qui varie généralement entre cinq et sept ans.

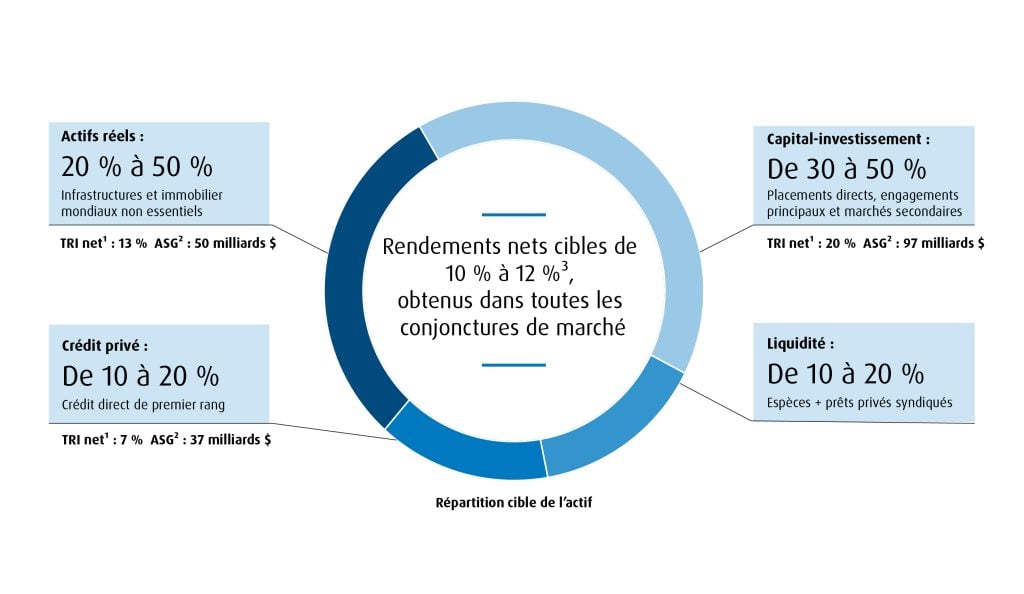

En ce qui concerne le Fonds Marchés privés BMO Partners Group, pouvez-vous nous donner des renseignements supplémentaires, comme le rendement cible et les pondérations de sous-catégories d’actif précises?

AH La solution que nous avons mise au point en partenariat avec BMO Gestion mondiale d’actifs offre aux investisseurs institutionnels une exposition à un portefeuille immobilier, d’infrastructures, de crédit privé et de capital-investissement, qui est diversifié à l’échelle mondiale, le tout en une solution unique. Les institutions seront non seulement en mesure d’accéder à l’étendue et à l’ampleur de l’expertise mondiale de Partners Group en matière de marchés privés pour trouver des occasions dans les actifs et les sociétés que nous détenons, mais elles profiteront également de la gestion professionnelle des occasions de valeur relative dans l’ensemble de notre plateforme pour obtenir un rendement cible de 10 % à 12 %3 sur un cycle de marché. Les placements en capital-investissement devraient être les plus performants du portefeuille. Ils privilégient généralement les entreprises qui présentent une forte croissance (interne et au moyen d’acquisitions) ainsi qu’un potentiel de marges et de flux de trésorerie élevés. Nous essayons de limiter l’endettement de ces entreprises et nous croyons que le rendement est obtenu en augmentant le chiffre d’affaires. Dans le cadre de la répartition de l’actif réel, les investissements dans les infrastructures seront axés sur des plateformes que nous pouvons aider à faire croître en augmentant la capacité et en assurant de solides revenus récurrents. De même, l’immobilier offrira une forte exposition mondiale aux secteurs et aux régions où nous pouvons acheter, réparer et vendre. Enfin, les titres de créance privés nous permettent de soutenir des entreprises en croissance présentant de solides flux de trésorerie tout en obtenant un rendement contractuel qui occupe un rang prioritaire dans la structure du capital.

Le Fonds mettra l’accent sur les placements directs et les co-investissements (de 60 % à 80 %), ce qui permettra d’imposer un seul niveau de frais à la majorité du portefeuille; selon nous, il s’agit d’un facteur de différenciation clé par rapport aux structures traditionnelles de fonds de fonds. Le Fonds donnera également aux investisseurs la possibilité d’accéder à des liquidités mensuelles, et sa nature perpétuelle les aidera à éviter le risque de réinvestissement et à profiter plutôt de la capitalisation à long terme de leurs rendements.

Répartition de l’actif à l’échelle mondiale conçue pour maximiser les résultats risque-rendement

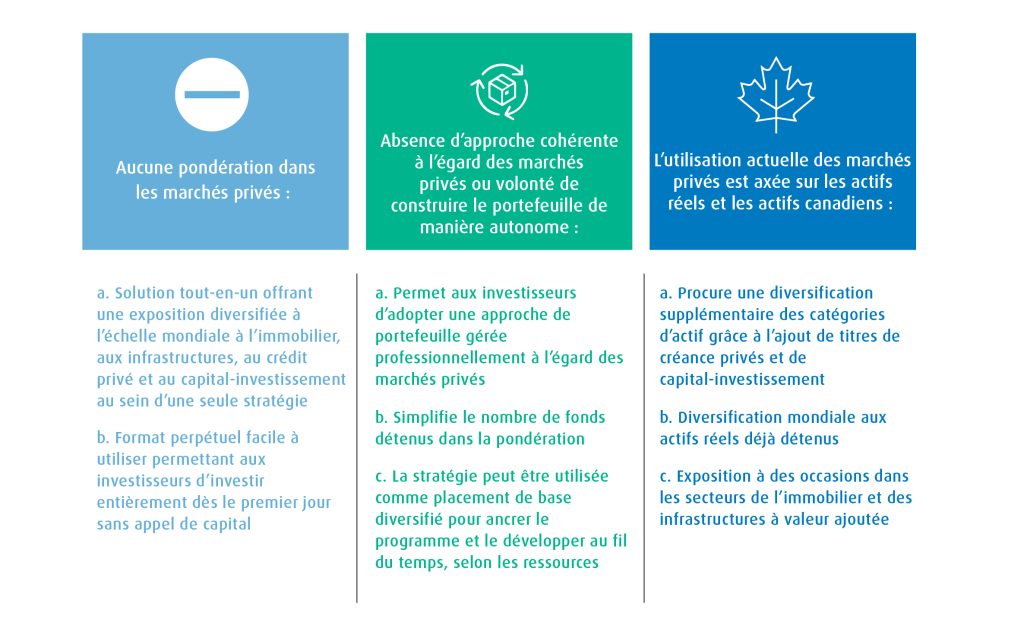

De nombreuses institutions investissent déjà dans des actifs privés, mais de nombreux régimes ne le font pas. Existe-t-il un profil d’investisseur que ce fonds peut aider?

SC Nous reconnaissons que cela ne conviendra pas à tous les investisseurs institutionnels. Bon nombre d’entre eux disposent du personnel interne, des structures de gouvernance et du soutien externe (conseillers et services juridiques) nécessaires pour composer avec les défis et les complexités liés à l’élaboration et au maintien d’un programme lié aux marchés privés robuste et diversifié à l’échelle mondiale. Cependant, un nombre important de régimes n’ont pas les ressources nécessaires, ou ils pourraient avoir sous-estimé la complexité, ou ils n’ont pas mis en place d’approche uniforme pour accroître leur pondération sur les marchés privés au fil du temps. Par conséquent, ils sont en retard par rapport au point qu’ils auraient pu atteindre aujourd’hui et ils passent à côté de l’ensemble des avantages que les marchés privés peuvent offrir. Nous estimons que cette solution pourrait aider les institutions à répondre à leurs besoins en comblant ces lacunes.

Enfin, en quoi se démarquent les occasions que le Fonds Marchés privés BMO Partners Group offre aux institutions canadiennes, selon vous?

SC BMO Gestion mondiale d’actifs est heureuse de mettre ce fonds unique sur le marché, lequel constitue la seule façon d’accéder à l’ensemble des capacités et de l’expertise de Partners Group dans le cadre d’une solution unique au Canada. Bien que le nombre de solutions perpétuelles disponibles au Canada ait augmenté, bon nombre d’entre elles demeurent axées sur une seule catégorie d’actif ou un sous-ensemble de marchés privés, p. ex., les actifs réels. Elles sont peu nombreuses à offrir une exposition aux quatre grandes catégories d’actif privé. Nous sommes également les seuls à offrir aux investisseurs qualifiés canadiens une exposition à un acteur qui est non seulement établi à l’échelle mondiale, mais qui a également une longue expérience de la gestion de capitaux externes et des solutions perpétuelles. De plus, l’accent mis par Partners Group sur les placements directs plutôt que sur l’adoption d’une approche axée davantage sur les fonds de fonds nous apparaît distinctive et donnera aux investisseurs l’exposition à long terme aux marchés privés qu’ils recherchent.

Veuillez communiquer avec votre partenaire, Ventes institutionnelles de BMO pour en savoir plus sur la collaboration de BMO Gestion mondiale d’actifs avec Partners Group et sur le lancement du Fonds Marchés privés BMO Partners Group.

1 Rendement depuis la création, au 31 décembre 2022.

2 2Figures en dollars canadiens, au 31 décembre 2022. Converti du dollar américain au dollar canadien à 0,735332 $ US/$ CA.

3Partners Group (2023). Rendement présenté pour la catégorie I du Partners Fund en dollars américains au 31 décembre 2022. Le rendement passé n’est pas indicatif des rendements futurs. À des fins d’illustration seulement.

Rien ne garantit que des rendements similaires seront obtenus.

Avis juridiques

Certains des produits et services offerts sous le nom BMO Gestion mondiale d’actifs sont conçus spécifiquement pour différentes catégories d’investisseurs issus d’un certain nombre de pays et de régions, et peuvent ne pas être accessibles à tous les investisseurs. Les produits et les services sont offerts seulement aux investisseurs des pays et des régions où les lois et règlements applicables l’autorisent.

La présente communication constitue une source générale d’information. Elle n’est pas conçue comme une source de conseils juridiques, fiscaux ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de chaque investisseur. Il est recommandé aux particuliers de demander l’avis de professionnels compétents au sujet d’un placement précis. Le rendement passé ne garantit pas le rendement futur.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

La documentation ci-jointe vous est fournie étant entendu que vous en compreniez et acceptiez les limites inhérentes, que vous ne vous y fierez pas pour prendre ou recommander une décision de placement à l’égard des titres qui pourraient être émis et que vous l’utiliserez uniquement pour réfléchir à votre intérêt préliminaire à investir dans une transaction du type décrit aux présentes. Un placement dans le BMO Partners Group Fonds d’actifs de marchés privés décrit aux présentes est spéculatif. Une souscription de parts du BMO Partners Group Fonds d’actifs de marchés privés ne doit être envisagée que par les personnes qui sont financièrement en mesure de maintenir leur placement et qui peuvent supporter le risque de perte associé à un placement dans le BMO Partners Group Fonds d’actifs de marchés privés. Les investisseurs éventuels devraient consulter leurs propres conseillers juridiques, fiscaux, en placement et financiers indépendants avant d’acheter des parts du BMO Partners Group Fonds d’actifs de marchés privés, afin de déterminer la pertinence de ce placement par rapport à leurs objectifs financiers et de placement et par rapport aux conséquences fiscales d’un tel placement. Les investisseurs éventuels devraient tenir compte des risques décrits dans la notice d’offre confidentielle du BMO Partners Group Fonds d’actifs de marchés privés avant d’acheter des parts de celui-ci. L’un ou l’ensemble de ces risques, ou d’autres risques encore inconnus, peuvent avoir une incidence négative importante sur les activités du BMO Partners Group Fonds d’actifs de marchés privés ou sur le rendement pour les investisseurs. Consultez la rubrique « Objectif de placement, stratégie de placement et certains risques » de la notice d’offre du BMO Partners Group Fonds d’actifs de marchés privés. En plus des risques décrits dans la notice d’offre du BMO Partners Group Fonds d’actifs de marchés privés, le BMO Partners Group Fonds d’actifs de marchés privés assumera les risques associés au Partners Group BMO Master Limited (fonds maître) en proportion du montant du placement du BMO Partners Group Fonds d’actifs de marchés privés dans le fonds maître. Les investisseurs éventuels qui investissent dans le BMO Partners Group Fonds d’actifs de marchés privés doivent donc examiner attentivement les risques décrits sous les rubriques « Certains facteurs de risque », « Risques liés aux activités et à la structure », « Risques liés au conseiller », « Risques liés aux placements » et « Limites de la divulgation » de la notice d’offre du fonds maître.

BMO Gestion mondiale d’actifs est une marque de commerce qui englobe BMO Gestion d’actifs inc. et BMO Investissements Inc.

MD/MC Marque de commerce/marque de commerce déposée de la Banque de Montréal, utilisée sous licence.