Depuis le début de 2022, la volatilité des marchés publics force les promoteurs de régimes à composer avec l’effet dénominateur, ce qui limite leur capacité à rééquilibrer les placements et à investir de nouveaux capitaux. Dans le présent article, Mark Webster, directeur général, Institutions et Services-conseils, BMO Gestion mondiale d’actifs, décrit les défis auxquels font face les régimes et propose une solution sous la forme d’une pondération des actifs publics liquides.

Effet dénominateur

Après tout, les régimes de retraite sont des entités juridiques qui assument des obligations fiduciaires. Les questions de financement, de rééquilibrage ou de réorientation de politique que pose l’effet dénominateur ne sont pas faciles à aborder ni à concilier, de sorte qu’il pourrait être bon d’explorer des moyens de prévenir ou d’atténuer ces effets dénominateurs.

La plupart des discussions sur l’effet dénominateur portent sur le déséquilibre qui se produit invariablement lorsque les évaluations des actifs cotés en bourse diminuent, ce qui semble fausser les modèles de répartition de l’actif et peut contrevenir aux politiques. Le numérateur diminue parce que les actifs publics sont évalués à leur juste valeur marchande, tandis que les actifs privés non cotés et non liquides du dénominateur semblent planer à l’horizon, en apesanteur, parce qu’ils ne sont pas évalués à la valeur du marché.

Le problème réside en partie dans la différence entre la façon dont les actifs cotés et les actifs non cotés sont évalués : les premiers de manière transparente sur le marché et les seconds de façon subjective et, pour être franc, assez variable. Contrairement aux principes comptables généralement reconnus (PCGR) utilisés pour les pratiques comptables des titres publics, dont le marché tient compte, les gestionnaires de marchés privés ont des pratiques d’évaluation particulières.

Cependant, le véritable problème n’est pas l’évaluation des titres, mais le fait qu’ils soient intrinsèquement non liquides. Lorsque le dénominateur dépasse sa fourchette acceptable, l’illiquidité des actifs privés rend difficile une correction rapide.

Une question de prévention

- Ne rien faire, en espérant que l’effet sera temporaire et qu’il sera bientôt corrigé par un rebond du marché public. La crise du crédit, qui a connu une reprise plutôt abrupte en V, est un excellent exemple de la façon dont un marché peut rebondir rapidement, ce que nous avons observé de nouveau lors de la remontée post-COVID, les deux ayant profité de taux très conciliants. En revanche, la période 2000-2002 a été éprouvante, mettant à l’épreuve la détermination et la patience de tous;

- Vendre ses actifs non cotés les plus stables, les plus prisés et les plus liquides pour corriger le déséquilibre. Pour ce faire, vous devrez peut-être faire la queue avec d’autres investisseurs pour racheter des parts de fonds qui vous offrent les conditions de sortie les plus favorables ou choisir de vendre vos actifs directement sur le marché secondaire. Si cela est possible (il faut se rappeler les fonds immobiliers qui ont gelé les rachats pendant la crise du crédit), cela pourrait entraîner des coûts importants, actuels et futurs, en plus des retards dans l’investissement de nouveaux capitaux. De plus, les actifs privés sont souvent acquis à un prix élevé, que les institutions paient volontairement parce qu’elles convoitent la stabilité liée aux placements qui ne sont pas évalués à la valeur de marché. Toutefois, si ces actifs sont vendus sur un marché secondaire, ils pourraient être vendus à un prix dérisoire, sans doute calculé au moyen d’une méthode opaque. La bonne gouvernance du régime tolère-t-elle les achats à prix fort et les ventes à escompte? Un autre facteur à prendre en considération est que la vente de fonds détenant des actifs privés peut réduire l’accès aux fonds du même fournisseur à l’avenir, ce qui présente un autre risque;

- Augmenter le financement des actifs publics pour corriger le déséquilibre. Le promoteur du régime est alors soumis à une pression supplémentaire, ce qui constitue une proposition peu attrayante tant pour les régimes publics que pour les régimes privés.

La solution la plus simple consiste à prendre des mesures pour éviter qu’un problème se produise. Les placements privés dans des actifs réels comme les infrastructures, l’immobilier, les marchandises et l’agriculture ainsi que les actifs privés sous forme de titres de créance ou de capitaux propres offrent une grande diversification par rapport aux actifs traditionnels comme les titres de créance publics ou les actions de sociétés ouvertes. Cependant, il est possible de reproduire des profils de risque et de rendement similaires à l’aide d’actifs publics liquides, en réduisant les coûts et en utilisant un vaste ensemble de données pour modéliser le risque afin de planifier les objectifs.

Les investisseurs avisés peuvent affecter des actifs à ces fac-similés liquides, en créant des profils semblables à ceux de leurs homologues non liquides, tout en évitant les obstacles opérationnels que pose l’illiquidité lorsque l’effet dénominateur est déclenché.

Certes, les rapports peuvent varier, mais ils doivent être évalués d’une manière équilibrée, en examinant les avantages que les positions liquides peuvent apporter à la gestion globale du portefeuille. Des placements complémentaires peuvent contribuer à équilibrer les deux aspects, en offrant de la souplesse et des occasions.

La prise en compte des caractéristiques de diversification des actifs privés dans le numérateur, au moyen de fac-similés liquides, peut réduire la probabilité de l’occurrence de l’effet dénominateur. Il existe plusieurs avantages observables :

- Les actifs cotés en bourse fournissent un vaste ensemble de données pour modéliser le risque et le rendement avec plus d’exactitude. Les actifs non cotés sont très idiosyncrasiques, ce qui réduit la capacité à en évaluer la convenance;

- Les actifs cotés en bourse procurent de la liquidité et une capacité, tandis que les placements alternatifs non liquides comportent des contraintes de liquidité et de capacité. Sur le plan opérationnel, les actifs cotés en bourse offrent une flexibilité qui n’est pas possible avec les actifs non cotés;

- Le coût total de possession des actifs cotés en bourse représente une fraction du coût des actifs non cotés. De plus, si les institutions accèdent aux actifs cotés en bourse au moyen d’un FNB en particulier, elles peuvent obtenir une prime de prêt, ce qui réduit davantage le coût de possession.

Actifs réels

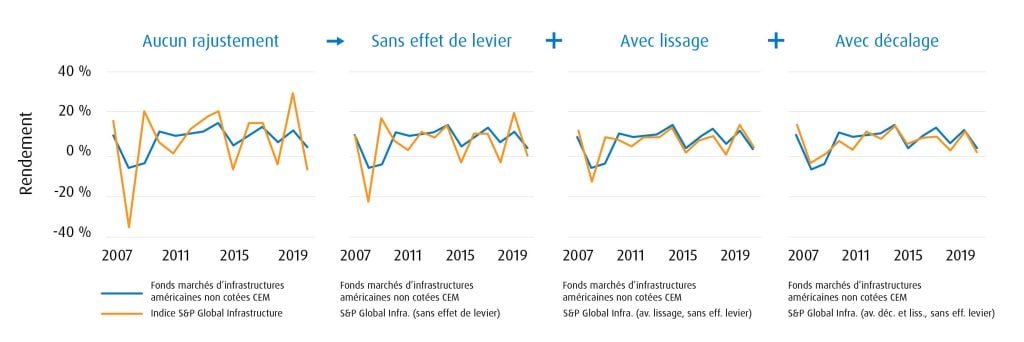

Les infrastructures cotées en bourse ressemblent aux infrastructures non cotées une fois qu’elles sont ajustées en fonction de l’effet de levier, du lissage et du décalage.

Positif |

|

|

|

|

Défi |

|

|

|

|

Source : CEM Benchmarking Inc. Les rendements sont présentés avant déduction des frais.

Un ajustement simple aux éléments clés révèle qu’il y a très peu de différence dans les profils à long terme des infrastructures cotées et non cotées :

- Effet de levier – l’effet de levier est plus élevé pour les actifs cotés en bourse que pour les actifs non cotés;

- Pertinence des données – les nouvelles données, prises isolément, peuvent ne pas être pertinentes (exemple du prix des maisons). Seul l’avenir le dira;

- Retards dans les rapports – marché évalué avec transparence chaque jour/marché non coté évalué de façon idiosyncrasique chaque trimestre/année

Soyons clairs : l’argument s’applique aux infrastructures spécialisées cotées en bourse, qui ressemblent le plus aux placements non cotés. Les infrastructures de base et les vastes infrastructures cotées en bourse n’ont pas les mêmes caractéristiques et ne constituent donc pas un fac-similé approprié1.

À long terme, les deux types d’infrastructure se superposent presque. La combinaison des deux pourrait en fait renforcer les avantages que les infrastructures peuvent apporter à la construction de portefeuilles :

Infrastructures non cotées | Infrastructures cotées en bourse | |

|---|---|---|

Production de rapports | Aucune évaluation à la valeur de marché | Évaluation à la valeur de marché |

Prime/juste valeur marchande | Prime | Juste valeur marchande |

Liquidité, capacité et adaptabilité | Non | Oui |

Ensemble de données | Idiosyncrasiques | Générales et approfondies |

Coût | Assez cher | Assez bon marché |

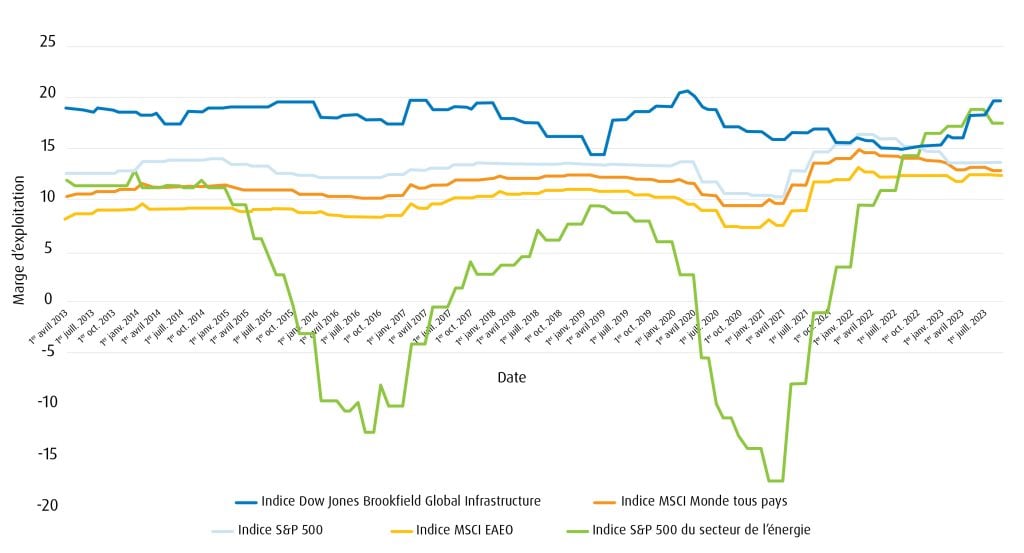

Comme le montre le graphique ci-dessous, les infrastructures spécialisées cotées en bourse présentent des marges assez élevées, semblables à ce que les investisseurs institutionnels espèrent récolter en investissant dans des placements non cotés :

Infrastructures mondiales : marges d’exploitation historiquement solides et constantes (2013 à 2023)

Source : BMO Gestion mondiale d’actifs, au 30 septembre 2023. Les rendements sont présentés avant déduction des frais.

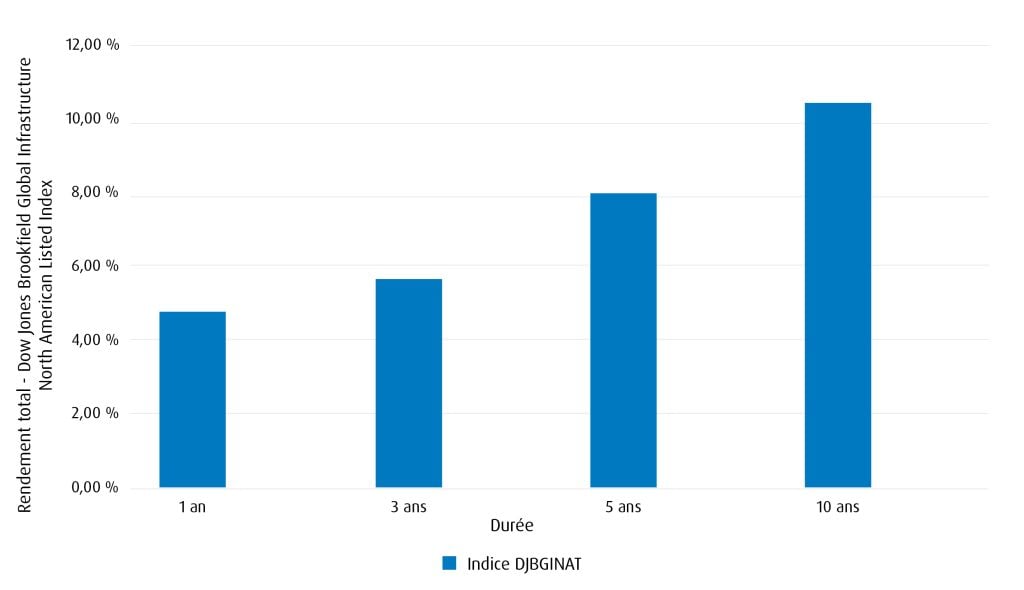

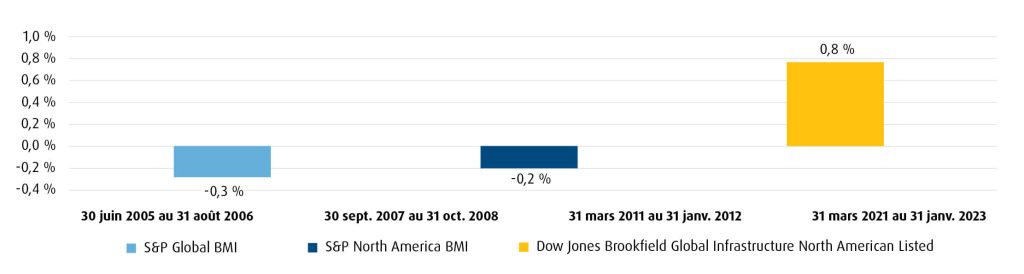

Les infrastructures non cotées sont prisées pour leurs caractéristiques de protection contre l’inflation, mais des propriétés similaires peuvent également être obtenues avec des infrastructures cotées en bourse équivalentes :

Infrastructures mondiales cotées en bourse par rapport à l’IPC+4 % – rendements au 31 décembre 2022

Source : BMO Gestion mondiale d’actifs, au 30 septembre 2023. Les rendements sont présentés avant déduction des frais.

Dow Jones Brookfield Global Infrastructure North American Listed Index

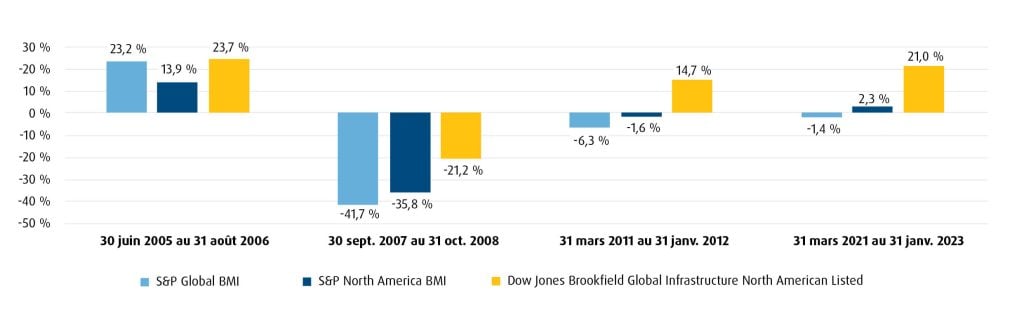

Rendement pendant les périodes d’inflation > 3 %

Rendements mensuels moyens – Inflation > 3 %

Source : S&P Dow Jones Indices. Les rendements sont présentés avant déduction des frais. Données du 31 décembre 2002 au 31 janvier 2023. Le rendement des indices est fondé sur le rendement total mensuel en $ US. Le rendement passé n’est pas garant des résultats futurs. Le graphique est fourni à titre indicatif et rend compte d’un rendement passé hypothétique.

On peut en dire autant de l’immobilier, un autre actif dont la liquidité est extrêmement limitée. L’immobilier coté en bourse offre les mêmes marges attrayantes que celles que les investisseurs institutionnels recherchent dans les actifs non cotés, mais avec un profil de liquidité très différent.

La liquidité bidirectionnelle à capital variable est extrêmement précieuse pour les actifs réels, car elle procure un meilleur contrôle ainsi qu’une capacité de répartition lorsque les titres se négocient à escompte et de rééquilibrage au besoin pour maintenir les cibles de répartition de l’actif.

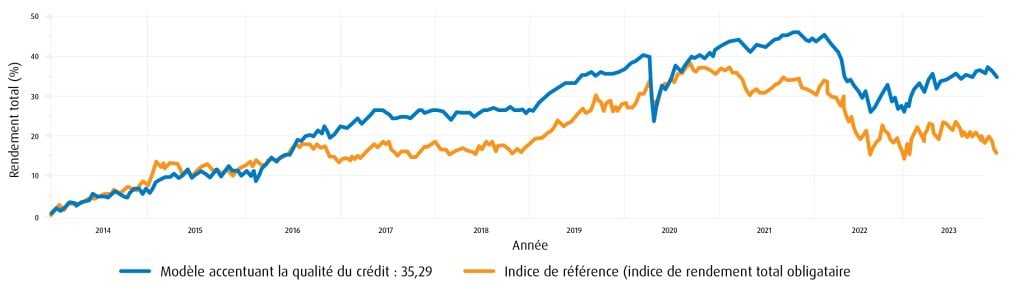

Créances privées

- Les titres publics fournissent un ensemble de données générales et approfondies pour modéliser plus précisément le risque et le rendement. L’exposition aux créances privées est très idiosyncrasique, ce qui explique pourquoi on parle autant d’indices de référence appropriés.

- Les institutions peuvent gérer la qualité du crédit et la liquidité au moyen de la dette publique.

À l’aide de deux modèles simples, l’un axé sur la qualité du crédit et l’autre sur le rendement, nous pouvons voir comment les mesures de rendement diffèrent des expositions aux obligations de base, en utilisant l’indice agrégé des obligations universelles FTSE Canada comme référence.

Nos modèles simples utilisent quatre FNB :

- ZBBB : obligations de sociétés canadiennes notées BBB (pour gérer la qualité du crédit);

- ZEF : obligations de marchés émergents pondérées en fonction de la dette par rapport au PIB, couvertes en dollars canadiens (les deux tiers de catégorie investissement);

- ZFH : obligations à rendement élevé à taux variable (exposition synthétique procurant une grande liquidité);

- ZHY : obligations américaines à rendement élevé.

1. Modèle accentuant la qualité du crédit :

- ZBBB et ZEF: 30 % chacun

- ZFH et ZHY: 20 % chacun

- IND : Indice des obligations universelles FTSE Canada – rendement total

- Fréquence de rééquilibrage : Chaque mois

3 mois | 6 mois | Cumul de l’année en cours | 1 an | |||||

|---|---|---|---|---|---|---|---|---|

Statistiques du portefeuille | Portefeuille | Ind. de référence | Portefeuille | Ind. de référence | Portefeuille | Ind. de référence | Portefeuille | Ind. de référence |

Rendement | ||||||||

Rendement total | -0,17 | -4,18 | 0,30 | -5,99 | 2,96 | -2,09 | 5,37 | -2,08 |

Rendement maximal | 0,61 | 1,15 | 0,61 | 1,15 | 0,62 | 1,23 | 1,23 | 1,87 |

Rendement minimum | -0,64 | -1,34 | -0,64 | -1,34 | -0,64 | -1,34 | -0,64 | -1,37 |

Rendement moyen (annualisé) | -0,82 | -20,73 | 0,93 | -15,48 | 5,63 | -3,40 | 7,71 | -2,45 |

Rendement excédentaire moyen (annualisé) | 25,10 | 19,41 | 9,36 | 10,41 | ||||

Risque | ||||||||

Écart-type (annualisé) | 3,79 | 7,49 | 3,43 | 7,51 | 3,70 | 7,84 | 4,06 | 8,19 |

Risque de baisse (annualisé) | 2,56 | 5,33 | 2,36 | 5,30 | 2,52 | 5,47 | 2,75 | 5,65 |

Asymétrie | 0,29 | 0,00 | 0,20 | 0,03 | 0,23 | 0,10 | 0,44 | 0,24 |

VaR 95 % (ex post) | -0,34 | -0,81 | -0,35 | -0,78 | -0,35 | -0,78 | -0,37 | -0,78 |

Erreur de réplication (annualisée) | 4,75 | 5,07 | 5,46 | 5,61 | ||||

Risque-rendement | ||||||||

Ratio de Sharpe | -1,47 | -2,71 | -1,21 | -2,15 | -0,19 | -0,91 | 0,23 | -0,77 |

Alpha de Jensen | 3,09 | 1,92 | 1,92 | 3,38 | ||||

Ratio d’information | 3,66 | 2,67 | 1,21 | 1,31 | ||||

Mesure de Treynor | -0,13 | -0,11 | -0,02 | 0,02 | ||||

Bêta (ex post) | 0,43 | 0,38 | 0,37 | 0,39 | ||||

Corrélation | 0,8435 | 0,8234 | 0,7805 | 0,7847 | ||||

Ratio d’encaissement | 0,39 | 0,35 | 0,42 | 0,37 |

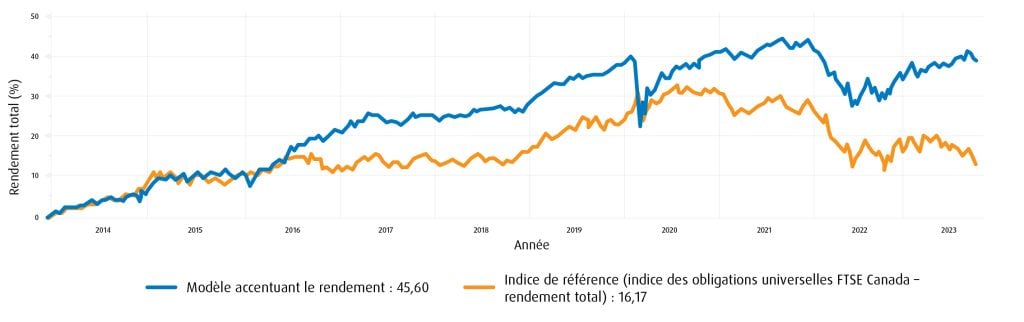

2. Modèle accentuant le rendement :

- ZFH et ZHY : 30 % chacun

- ZBBB et ZEF : 20 % chacun

- IND : Indice des obligations universelles FTSE Canada – rendement total

- Fréquence de rééquilibrage : Chaque mois Rebalancing Frequency: Monthly

3 mois | 6 mois | Cumul de l’année en cours | 1 an | |||||

|---|---|---|---|---|---|---|---|---|

Statistiques du portefeuille | Portefeuille | Ind. de référence | Portfolio | Ind. de référence | Portfolio | Ind. de référence | Portfolio | Ind. de référence |

Rendement | ||||||||

Rendement total | 0,44 | -4,18 | 1,43 | -5,99 | 4,08 | -2,09 | 6,94 | -2,08 |

Rendement maximal | 0,60 | 1,15 | 0,60 | 1,15 | 0,72 | 1,23 | 1,27 | 1,87 |

Rendement minimum | -0,61 | -1,34 | -0,61 | -1,34 | -0,66 | -1,34 | -0,66 | -1,37 |

Rendement moyen (annualisé) | 2,58 | -20,73 | 4,11 | -15,48 | 7,77 | -3,40 | 9,98 | -2,45 |

Rendement excédentaire moyen (annualisé) | 29,38 | 23,17 | 11,56 | 12,74 | ||||

Risque | ||||||||

Écart-type (annualisé) | 3,65 | 7,49 | 3,44 | 7,51 | 3,91 | 7,84 | 4,32 | 8,19 |

Risque de baisse (annualisé) | 2,51 | 5,33 | 2,41 | 5,30 | 2,65 | 5,47 | 2,92 | 5,65 |

Asymétrie | 0,15 | 0,00 | 0,04 | 0,03 | 0,27 | 0,10 | 0,42 | 0,24 |

VaR 95% (ex post) | -0,36 | -0,81 | -0,34 | -0,78 | -0,34 | -0,78 | -0,38 | -0,78 |

Erreur de réplication (annualisée) | 5,10 | 5,59 | 6,27 | 6,40 | ||||

Risque-rendement | ||||||||

Ratio de Sharpe | -0,87 | -2,71 | -0,55 | -2,15 | 0,20 | -0,91 | 0,59 | -0,77 |

Alpha de Jensen | 4,69 | 3,41 | 2,96 | 4,62 | ||||

Ratio d’information | 3,96 | 2,87 | 1,30 | 1,40 | ||||

Mesure de Treynor | -0,08 | -0,06 | 0,03 | 0,08 | ||||

Bêta (ex post) | 0,39 | 0,33 | 0,30 | 0,33 | ||||

Corrélation | 0,7939 | 0,7147 | 0,6092 | 0,6344 | ||||

Ratio d’encaissement | 0,42 | 0,39 | 0,43 | 0,36 |

Conclusion

Pour en savoir plus, veuillez communiquer avec votre partenaire, Ventes institutionnelles de BMO.

Footnotes

1 De base : exposition indirecte qui peut être sensible à la conjoncture économique et ouverte à la concurrence, p. ex., les chemins de fer et autres prestataires de services; vastes : activités connexes qui peuvent être sensibles à la conjoncture économique et ouvertes à la concurrence, p. ex., construction et communications; spécialisées : présente la plus grande similitude avec les infrastructures non cotées. Propriété directe et exploitation d’actifs d’infrastructures qui produisent des flux de trésorerie.↩

Ne pas diffuser à l’extérieur du Canada.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Certains des produits et services offerts sous le nom BMO Gestion mondiale d’actifs sont conçus spécifiquement pour différentes catégories d’investisseurs issus d’un certain nombre de pays et de régions, et peuvent ne pas être accessibles à tous les investisseurs. Les produits et les services sont offerts seulement aux investisseurs des pays et des régions où les lois et règlements applicables l’autorisent.

La présente communication constitue une source générale d’information. Elle n’est pas conçue comme une source de conseils juridiques, fiscaux ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de chaque investisseur. Il est recommandé aux particuliers de demander l’avis de professionnels compétents au sujet d’un placement précis. Le rendement passé ne garantit pas le rendement futur.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

Sauf indication contraire, tous les chiffres et relevés sont en date de la fin du mois. Le rendement est calculé avant déduction des frais de gestion. Le rendement passé n’est pas garant des résultats futurs.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements inc. exercent leurs activités.

MC / MD Marque de commerce / marque de commerce déposée de la Banque de Montréal, utilisée sous licence.